Trong bối cảnh kinh doanh toàn cầu hiện nay, sự bất ổn, không chắc chắn, phức tạp và mơ hồ (VUCA) đang buộc các doanh nghiệp thành công trên thế giới và tại Việt Nam phải thực hiện những chuyển đổi chiến lược sâu rộng về kinh doanh và phát triển bền vững. Các doanh nghiệp thành công toàn cầu và Việt Nam đang phải chuyển đổi chiến lược kinh doanh từ mô hình tận thu giá trị (value extraction model) sang mô hình kiến tạo giá trị (value creation model) để mang lại các giá trị bền vững, dài hạn cho doanh nghiệp, cho cổ đông, cho người lao động và cho xã hội.

Trong khuôn khổ Chương trình Nghiên cứu toàn quốc về các Doanh nghiệp tạo giá trị hàng đầu Việt Nam, Viet Research phối hợp với Báo Tài chính – Đầu tư (Bộ Tài chính) công bố Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025. Đây là những doanh nghiệp tiên phong trong việc tạo dựng giá trị cho nền kinh tế và xã hội, thể hiện qua:quy mô và tốc độ tăng trưởng; lợi nhuận và đóng góp cho ngân sách; môi trường, chính sách và phúc lợi lao động; cam kết về ESG và đổi mới sáng tạo.

Chương trình nhằm tôn vinh những doanh nghiệp tiên phong kiến tạo giá trị đa chiều, qua đó góp phần nâng cao năng lực cạnh tranh, thúc đẩy phát triển bền vững và khẳng định vị thế Việt Nam trên bản đồ kinh tế toàn cầu.

Danh sách đầy đủ Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của chương trình https://value10.vn/

Nguồn: Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 (https://value10.vn/)

Nguồn: Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 (https://value10.vn/)

Nguồn: Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 (https://value10.vn/)

Ngân hàng Việt Nam: Huyết mạch kinh tế trong hành trình đổi mới

- Bức tranh toàn cảnh ngành Ngân hàng

Các ngân hàng Việt Nam đang đứng trước một giai đoạn chuyển mình quan trọng, vừa giữ vai trò “huyết mạch” của nền kinh tế, vừa trở thành trụ cột trong tiến trình đổi mới, hội nhập và phát triển bền vững. Sau giai đoạn chịu tác động mạnh từ đại dịch và biến động toàn cầu, hệ thống ngân hàng đã phục hồi vững vàng, thể hiện rõ ở sự tăng trưởng tài sản, năng lực huy động vốn và khả năng cung ứng tín dụng cho nền kinh tế.

Theo Ngân hàng Nhà nước, đến cuối năm 2024, tổng tài sản toàn hệ thống đã vượt ngưỡng 16 triệu tỷ đồng. Bốn “ông lớn” quốc doanh – BIDV, VietinBank, Agribank và Vietcombank – đều cán mốc trên 2 triệu tỷ đồng mỗi ngân hàng, cho thấy sức bật của ngành trong việc huy động vốn và cung ứng tín dụng. Dòng vốn này không chỉ đáp ứng nhu cầu phát triển của doanh nghiệp và người dân, mà còn góp phần giữ ổn định kinh tế vĩ mô trong bối cảnh nhiều biến động.

Song song với tăng trưởng về lượng, ngành Ngân hàng cũng có những bước tiến mạnh mẽ về chất. Các ngân hàng không chỉ tập trung vào lợi nhuận ngắn hạn, mà đang hướng đến mục tiêu kiến tạo giá trị dài hạn thông qua chuyển đổi số, phát triển dịch vụ tài chính hiện đại, thúc đẩy tín dụng xanh và lồng ghép các yếu tố ESG. Bên cạnh đó, hợp tác giữa ngân hàng và fintech mở ra mô hình kinh doanh mới, giúp mở rộng kênh tiếp cận khách hàng và nâng cao trải nghiệm dịch vụ.

Trong dòng chảy hội nhập toàn cầu, sự hiện diện của ngân hàng nước ngoài và vai trò ngày càng lớn của ngân hàng Việt tại các định chế tài chính quốc tế đang tạo ra một diện mạo cạnh tranh và năng động hơn. Đây chính là động lực thúc đẩy ngân hàng trong nước khẳng định vị thế, gia tăng giá trị lan tỏa cho khách hàng, cộng đồng và nền kinh tế.

Từ những nền tảng đó, có thể thấy ngành Ngân hàng Việt Nam đang mở ra một giai đoạn phát triển mới, nơi giá trị được kiến tạo không chỉ từ tăng trưởng về quy mô, mà còn từ định hướng đổi mới, hội nhập và phát triển bền vững.

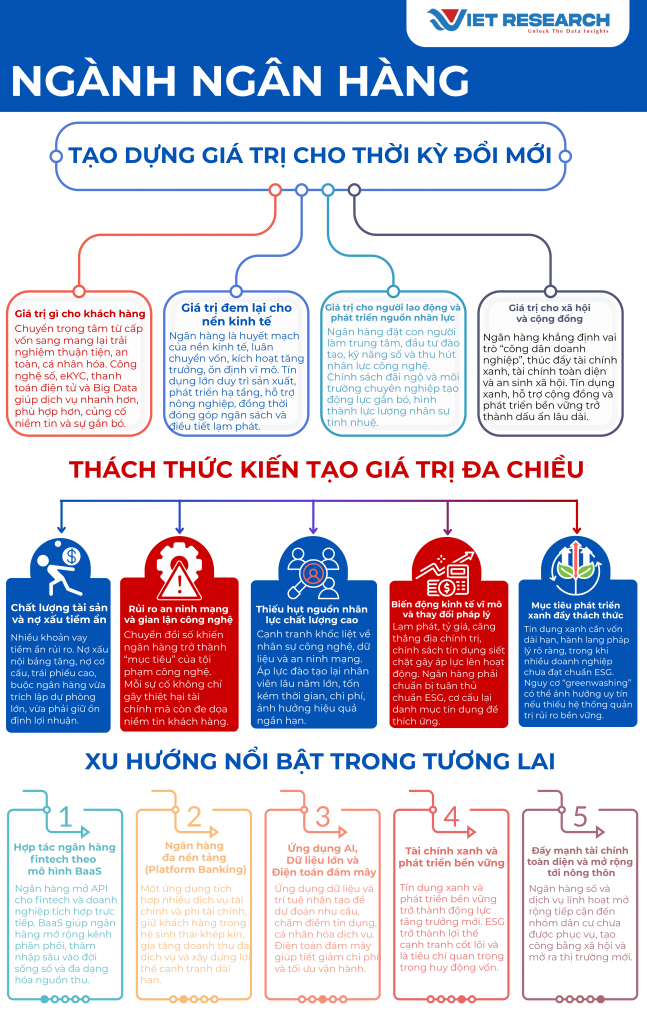

- Tạo dựng giá trị mới cho thời kỳ đổi mới

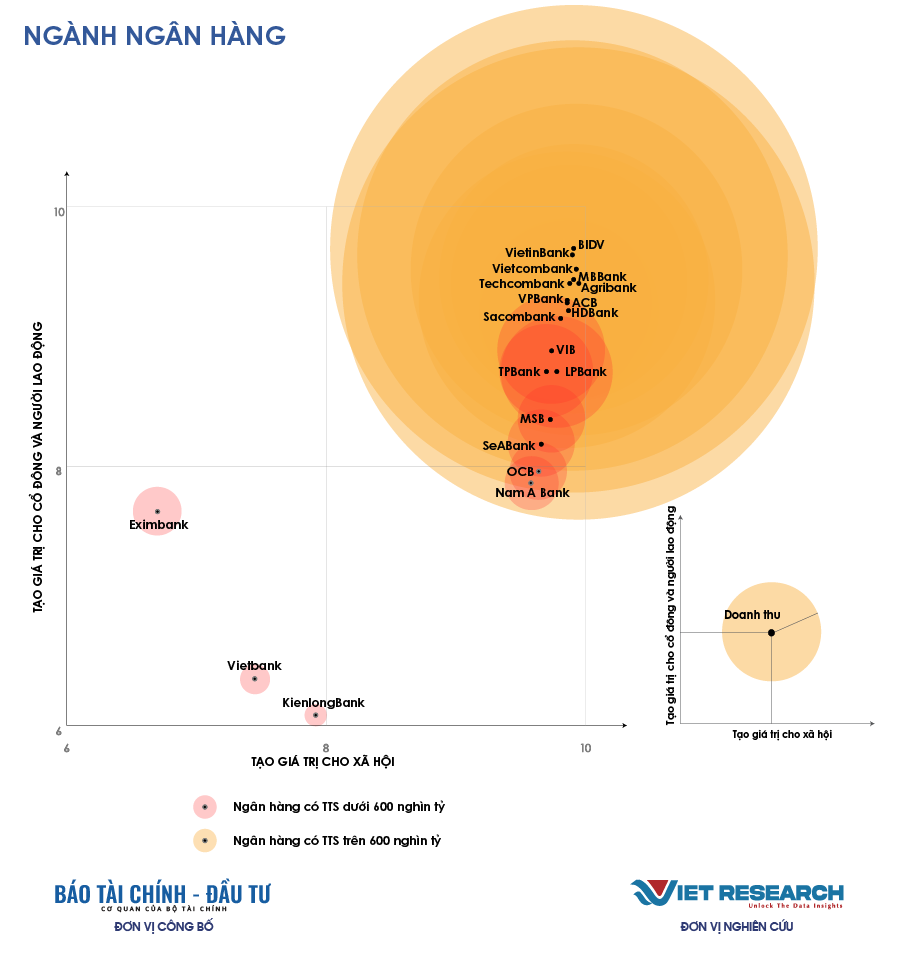

Khảo sát từ các ngân hàng trong Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 của Viet Research cho thấy các ngân hàng đang kiến tạo giá trị dựa trên 4 trụ cột chính.

Nguồn: Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 (https://value10.vn/)

- Giá trị cho khách hàng

Việc tạo giá trị cho khách hàng đang trở thành trung tâm chiến lược của các ngân hàng Việt Nam trong giai đoạn mới. Thay vì chỉ tập trung vào huy động vốn hay tăng trưởng tín dụng, ngân hàng ngày nay chú trọng hơn đến việc mang lại trải nghiệm thuận tiện, an toàn và cá nhân hóa cho từng nhóm khách hàng. Công nghệ số chính là chìa khóa: từ ứng dụng ngân hàng di động, Internet Banking, eKYC cho phép mở tài khoản trực tuyến, đến thanh toán QR và ví điện tử. Song song với đó, ngân hàng cũng đẩy mạnh cá nhân hóa sản phẩm và dịch vụ dựa trên dữ liệu lớn (Big Data).

VPBank là một ví dụ, khi triển khai các gói thẻ tín dụng với hạn mức và ưu đãi phù hợp theo hành vi chi tiêu, giúp khách hàng vừa được tiếp cận nguồn vốn linh hoạt, vừa nhận thêm lợi ích thiết thực từ chi tiêu hàng ngày. Đối với doanh nghiệp, các gói giải pháp trọn gói về quản lý dòng tiền, tài trợ thương mại, bảo lãnh thanh toán của các ngân hàng lớn như Vietcombank đã trở thành “cánh tay nối dài”, giúp doanh nghiệp tối ưu hoạt động và mở rộng thị trường.

Một giá trị khác không thể bỏ qua là tính an toàn và sự tin cậy. Trong bối cảnh tội phạm mạng gia tăng, các ngân hàng Việt Nam như MB Bank hay Techcombank đã đầu tư mạnh vào công nghệ bảo mật đa lớp, xác thực sinh trắc học và trí tuệ nhân tạo chống gian lận. Điều này không chỉ bảo vệ tài sản và dữ liệu cá nhân của khách hàng, mà còn củng cố niềm tin – một tài sản vô hình nhưng vô cùng quan trọng của ngành Ngân hàng.

Từ sự thuận tiện, an toàn đến trải nghiệm cá nhân hóa, có thể thấy ngân hàng Việt Nam đang dần dịch chuyển từ vai trò cung cấp dịch vụ tài chính thuần túy sang kiến tạo giá trị toàn diện cho khách hàng – giá trị không chỉ đo bằng con số lợi nhuận, mà còn bằng sự hài lòng, niềm tin và cơ hội phát triển mà khách hàng nhận được.

- Giá trị đem lại cho nền kinh tế

Ngành Ngân hàng từ lâu đã được ví như huyết mạch của nền kinh tế. Nhưng giai đoạn 2023–2025, giá trị mà ngân hàng tạo ra không chỉ nằm ở dòng vốn khổng lồ luân chuyển mỗi ngày, mà còn thể hiện ở khả năng kích hoạt tăng trưởng, ổn định vĩ mô và thúc đẩy bền vững.

Đến cuối năm 2024, tổng tài sản của bốn ngân hàng quốc doanh – BIDV, VietinBank, Agribank, Vietcombank – đều vượt mốc 2 triệu tỷ đồng. Chỉ riêng ba tháng đầu năm 2025, nhóm này đã cung ứng hơn 7,12 triệu tỷ đồng tín dụng ra nền kinh tế. Đây là “dòng chảy” vốn khổng lồ giúp doanh nghiệp duy trì sản xuất, mở rộng kinh doanh và tạo công ăn việc làm.

Ngân hàng không chỉ dừng ở việc cấp vốn, mà còn trực tiếp góp phần kiến tạo các công trình trọng điểm. Vietcombank được coi là “ngân hàng của những dự án quốc gia”, dẫn đầu cho vay các lĩnh vực giao thông, năng lượng, dầu khí, hàng không. BIDV và Agribank tập trung phát triển nông nghiệp – nông thôn, triển khai gói tín dụng ưu đãi cho xây dựng nông thôn mới, thủy lợi, điện lực vùng sâu vùng xa. Agribank còn dành 50.000 tỷ đồng cho vay nông nghiệp công nghệ cao, hỗ trợ hàng vạn hộ nông dân tăng năng suất. Trong khối tư nhân, VPBank nổi bật với việc huy động 735 triệu USD từ các tổ chức quốc tế và 150 triệu USD từ JBIC để tài trợ cho các dự án năng lượng tái tạo.

Tăng trưởng lợi nhuận của ngành Ngân hàng cũng đồng nghĩa với nguồn thu thuế khổng lồ cho ngân sách quốc gia. Năm 2024 đánh dấu một bước tiến vượt bậc của ngành Ngân hàng, với tổng nộp ngân sách từ 20 ngân hàng hàng đầu chạm mốc hơn 95.400 tỷ đồng – tăng vọt hơn 15.200 tỷ đồng (tương đương 19%) so với mức 80.200 tỷ đồng của năm 2023, và cao hơn 68% so với con số 56.800 tỷ đồng năm 2022. Không dừng lại ở đó, các ngân hàng còn đóng vai trò “van điều tiết” vĩ mô: giai đoạn 2023–2024, nhiều ngân hàng đã giảm lãi vay 1–2 điểm % để chia sẻ với doanh nghiệp, chấp nhận lợi nhuận thấp hơn nhằm kích thích đầu tư. Hệ thống ngân hàng cũng phối hợp cùng NHNN duy trì tỷ giá, thanh khoản ổn định và kiểm soát lạm phát ở mức 3–4% như mục tiêu đề ra.

Có thể thấy, giá trị ngân hàng đem lại cho nền kinh tế không chỉ nằm ở con số vốn tín dụng hay tiền thuế, mà còn ở vai trò “xương sống” của nền kinh tế: nuôi dưỡng sản xuất, thúc đẩy đầu tư, nâng cấp hạ tầng, hỗ trợ nông nghiệp, kết nối toàn cầu và giữ ổn định vĩ mô. Trong bối cảnh nhiều thách thức, hệ thống ngân hàng tiếp tục khẳng định vị trí trụ cột, tạo nền tảng cho một nền kinh tế Việt Nam phát triển năng động và bền vững.

- Giá trị cho người lao động và phát triển nguồn nhân lực

Nguồn nhân lực chất lượng cao đang trở thành “vũ khí cạnh tranh” mới của ngành ngân hàng Việt Nam, khi trong giai đoạn 2023–2025, các tổ chức tài chính không chỉ chú trọng mở rộng thị phần hay đầu tư công nghệ, mà còn tập trung kiến tạo giá trị bền vững cho con người. Đây chính là cách doanh nghiệp khẳng định vai trò tạo giá trị: nuôi dưỡng tri thức, khơi dậy tiềm năng và mang lại môi trường làm việc để người lao động phát triển lâu dài.

Techcombank là minh chứng tiêu biểu cho triết lý “con người là trung tâm”. Năm 2024, ngân hàng này đã triển khai hơn 872.000 giờ đào tạo – trung bình 54,7 giờ/nhân viên – với trọng tâm là công nghệ, dữ liệu và tư duy đổi mới. Thông qua các nền tảng quốc tế như AWS, Adobe, LinkedIn Learning, cùng với mạng lưới 400 giảng viên nội bộ, hàng nghìn nhân viên đã được nâng cao kỹ năng, mở rộng cơ hội nghề nghiệp và trang bị tư duy thích ứng với kỷ nguyên số. MB Bank lại chọn hướng đi khác biệt khi mạnh dạn “mở cửa” cho nhân sự ngoài ngành. Gần 70% nhân viên mới tại MB là kỹ sư công nghệ, chuyên gia dữ liệu, an ninh mạng – lực lượng đã giúp ngân hàng xây dựng đội ngũ hơn 2.000 kỹ sư IT và 300 chuyên gia dữ liệu vào năm 2024. Cách làm này không chỉ thể hiện sự coi trọng kỹ năng số, mà còn tạo ra cơ hội nghề nghiệp đột phá cho người lao động, biến họ thành một phần quan trọng trong quá trình đổi mới của ngân hàng.

Giá trị dành cho người lao động còn được thể hiện rõ qua thu nhập và phúc lợi. Vietcombank là ví dụ điển hình khi liên tục rà soát chính sách để đảm bảo tính công bằng và cạnh tranh. Năm 2024, thu nhập bình quân của nhân viên đạt 38 triệu đồng/tháng, tăng 1,1% so với 2023, với tổng chi trả lương và phụ cấp hơn 11.000 tỷ đồng. Ngoài chế độ lương thưởng minh bạch, ngân hàng còn dành cho người lao động nhiều phúc lợi thiết thực: từ bảo hiểm sức khỏe, bảo hiểm nhân thọ, khám sức khỏe định kỳ đến các hỗ trợ thai sản, nghỉ mát, “Happy Day” hay các hoạt động gắn kết tinh thần. Đặc biệt, Vietcombank duy trì cơ chế đối thoại định kỳ và khảo sát hài lòng, bảo đảm tiếng nói của nhân viên được lắng nghe và phản hồi kịp thời.

Có thể thấy, trong bối cảnh thị trường lao động đầy biến động, các ngân hàng Việt Nam đang kiến tạo một môi trường làm việc mà ở đó, con người được đặt ở vị trí trung tâm của mọi chiến lược. Từ đào tạo bài bản, chính sách đãi ngộ hấp dẫn đến văn hóa doanh nghiệp nhân văn, những giá trị này không chỉ giúp người lao động trưởng thành và gắn bó lâu dài, mà còn hình thành lực lượng nhân sự tinh nhuệ – yếu tố then chốt quyết định sự phát triển bền vững và năng lực cạnh tranh của ngành Ngân hàng trong kỷ nguyên mới.

- Giá trị cho xã hội và cộng đồng

Trong giai đoạn 2023–2025, bên cạnh mục tiêu kinh doanh, các ngân hàng Việt Nam đang khẳng định vai trò “công dân doanh nghiệp” với tinh thần trách nhiệm xã hội cao và định hướng phát triển bền vững. Giá trị mà họ tạo ra ngày nay không chỉ dừng ở lợi nhuận, mà còn được đo bằng những đóng góp tích cực cho cộng đồng, môi trường và sự tiến bộ chung của xã hội.

Một trong những dấu ấn rõ nét chính là sự chuyển mình mạnh mẽ theo hướng tài chính xanh. Theo số liệu từ Ngân hàng Nhà nước, tính đến hết quý I/2025 đã có 58 tổ chức tín dụng phát sinh dư nợ tín dụng xanh, với tổng dư nợ đạt hơn 704.000 tỷ đồng, tăng 3,57% so với cuối năm 2024 và chiếm 4,3% tổng dư nợ toàn nền kinh tế. Các khoản vay xanh tập trung chủ yếu vào năng lượng tái tạo, năng lượng sạch (trên 37%) và nông nghiệp xanh (hơn 29%). Đặc biệt, dư nợ tín dụng xanh tăng trưởng bình quân 21,2%/năm giai đoạn 2017–2024, cao gấp đôi tốc độ tăng trưởng tín dụng chung, cho thấy sự dịch chuyển rõ rệt trong ưu tiên cấp vốn. Song song, có tới 57 tổ chức tín dụng thực hiện đánh giá rủi ro môi trường – xã hội với tổng dư nợ hơn 3,6 triệu tỷ đồng; số lượng khoản vay được đánh giá rủi ro đã tăng hơn 15 lần so với năm 2017. Đây là minh chứng thuyết phục cho cam kết của ngành Ngân hàng trong việc kiến tạo giá trị lâu dài cho nền kinh tế xanh.

Cam kết này càng rõ nét hơn qua tỷ lệ vốn đầu tư bền vững. Theo khảo sát ESG 2025 của Viet Research, 60% ngân hàng cho biết từ 11–30% danh mục đầu tư và tín dụng của họ được dành cho các dự án xanh. Nhiều ngân hàng thương mại lớn đã tiên phong triển khai các sáng kiến cụ thể: BIDV tập trung tài trợ cho các dự án điện gió, điện mặt trời, góp phần vào mục tiêu giảm phát thải quốc gia; Vietcombank mở rộng danh mục sản phẩm tài chính thân thiện với môi trường.

Không chỉ dừng ở môi trường, giá trị ngân hàng tạo ra còn thể hiện qua trách nhiệm với cộng đồng. VPBank dành ngân sách gần 1.900 tỷ đồng cho các hoạt động giáo dục, an sinh và văn hóa cộng đồng. Ngân hàng đầu tư cải tạo hàng trăm điểm trường, tổ chức giải chạy cộng đồng quốc tế và đưa các sự kiện nghệ thuật lớn về Việt Nam. Đặc biệt, VPBank là ngân hàng đầu tiên tại Việt Nam xây dựng Tuyên bố về Quyền con người, thể hiện định hướng đạo đức và trách nhiệm xã hội trong vận hành doanh nghiệp.

Một trong những giá trị xã hội nổi bật ngân hàng mang lại là mở rộng khả năng tiếp cận dịch vụ tài chính cho mọi tầng lớp dân cư, kể cả nhóm yếu thế và khu vực nông thôn, vùng sâu vùng xa. HDBank nổi bật với chiến lược gắn kết tài chính cùng phát triển nông nghiệp bền vững. Thông qua ứng dụng HDBank Nông thôn và chương trình vay ưu đãi, người dân nông thôn có thể tiếp cận vốn dễ dàng hơn, thậm chí được hưởng lãi suất 0% trong tháng đầu tiên. Đặc biệt, với tín dụng xanh dành cho ngành lúa gạo, HDBank đã cấp vốn cho toàn chuỗi từ sản xuất đến xuất khẩu, góp phần nâng cao giá trị hạt gạo Việt và đảm bảo an ninh lương thực. Trong khi đó, TPBank khẳng định vai trò tiên phong trong thúc đẩy tài chính toàn diện khi thu hút 220 triệu USD từ DFC (Mỹ) và JICA (Nhật Bản), nguồn vốn dành riêng cho doanh nghiệp nhỏ, doanh nghiệp do phụ nữ làm chủ và khách hàng thu nhập thấp. Đây không chỉ là dòng vốn hỗ trợ kinh tế, mà còn là minh chứng cho việc ngân hàng đặt con người làm trung tâm, lan tỏa giá trị bình đẳng và cơ hội vươn lên cho hàng chục nghìn khách hàng.

Nhìn tổng thể, các ngân hàng Việt Nam đang chuyển mình từ hình ảnh “tổ chức tài chính” sang “người bạn đồng hành” của cộng đồng. Bằng việc thúc đẩy tài chính xanh, chăm lo an sinh xã hội và mở rộng tiếp cận dịch vụ tài chính cho mọi tầng lớp, họ đã tạo ra giá trị xã hội – cộng đồng bền vững, góp phần định hình một tương lai kinh tế xanh, công bằng và nhân văn hơn cho đất nước.

- Ngân hàng Việt Nam trước thách thức kiến tạo giá trị đa chiều

Song hành với những giá trị và thành tựu đã đạt được, các ngân hàng Việt Nam cũng đang đối diện với những thách thức mang tính sống còn. Đây không chỉ là rào cản, mà còn là phép thử bản lĩnh để hệ thống ngân hàng có thể tiếp tục kiến tạo giá trị bền vững cho nền kinh tế và xã hội. Có 5 thách thức chính từ khảo sát các doanh nghiệp trong Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 của Viet Research.

Chất lượng tài sản và nợ xấu tiềm ẩn: Sau giai đoạn mở rộng tín dụng nhằm hỗ trợ phục hồi kinh tế, nhiều khoản vay đang bắt đầu bộc lộ rủi ro, nhất là trong lĩnh vực bất động sản và sản xuất. Tỷ lệ nợ xấu nội bảng có dấu hiệu tăng, trong khi nợ tiềm ẩn từ cơ cấu lại nợ, trái phiếu doanh nghiệp và các khoản cho vay lĩnh vực rủi ro vẫn ở mức cao. Điều này đặt các ngân hàng vào thế khó: vừa phải trích lập dự phòng lớn, vừa phải giữ ổn định lợi nhuận và bảo đảm an toàn hệ thống. Đây chính là “bài toán cân bằng” giữa phát triển và kiểm soát rủi ro.

Rủi ro an ninh mạng và gian lận công nghệ: Chuyển đổi số giúp ngân hàng hiện đại hơn, nhưng đồng thời biến họ thành “đích ngắm” của tội phạm mạng. Những vụ tấn công phishing, giả mạo ứng dụng, ransomware hay thậm chí vào hệ thống dữ liệu quốc gia cho thấy rủi ro không còn nằm trên lý thuyết. Mỗi sự cố không chỉ gây thiệt hại tài chính mà còn đe dọa trực tiếp niềm tin của khách hàng – giá trị cốt lõi mà ngân hàng dày công xây dựng.

Thiếu hụt nguồn nhân lực chất lượng cao: Ngân hàng đang bước vào “cuộc đua vũ trang” về nhân sự công nghệ: từ kỹ sư AI, chuyên gia dữ liệu đến chuyên viên an ninh mạng. Nguồn cung nhân lực hạn chế, cạnh tranh gay gắt với các tập đoàn công nghệ và fintech khiến chi phí nhân sự leo thang. Áp lực đào tạo lại nhân viên hiện hữu: nhiều nhân viên lâu năm cần được trang bị kỹ năng mới để không bị tụt hậu trong môi trường số. Ngoài ra, bài toán đào tạo lại nhân viên hiện hữu cũng không hề dễ dàng. Một lực lượng lao động lâu năm cần được trang bị kỹ năng số, thích ứng với mô hình làm việc agile, đa nhiệm và xuyên phòng ban. Quá trình này tiêu tốn chi phí và thời gian, thậm chí có thể làm giảm hiệu suất ngắn hạn. “Cuộc chiến nhân tài” vì thế không chỉ là vấn đề nhân sự, mà là yếu tố quyết định đến tốc độ và hiệu quả chuyển đổi số của toàn ngành.

Biến động kinh tế vĩ mô và thay đổi pháp lý: Giai đoạn 2023–2025, kinh tế thế giới và trong nước đều tiềm ẩn nhiều biến số: Lạm phát toàn cầu tăng cao buộc nhiều nước nâng lãi suất, dẫn đến chi phí vốn quốc tế đắt đỏ hơn và rủi ro tỷ giá cho Việt Nam. Tỷ giá USD/VND biến động mạnh, gây áp lực cho các ngân hàng có vay ngoại tệ hoặc nắm giữ danh mục chứng khoán bằng USD. Căng thẳng địa chính trị gián tiếp tác động đến dòng vốn FDI và nhu cầu xuất khẩu của Việt Nam, qua đó ảnh hưởng nhu cầu tín dụng. Trong nước, việc điều chỉnh chính sách tín dụng bất động sản (siết cho vay đầu cơ, kiểm soát trái phiếu doanh nghiệp) tuy cần thiết nhưng ngắn hạn làm giảm lợi nhuận một số ngân hàng vốn có dư nợ BĐS cao. Thách thức nữa là việc tuân thủ các quy định ESG bắt buộc sắp tới: nếu Chính phủ ban hành quy định giới hạn tỷ trọng tín dụng “nâu” (những ngành có hại cho môi trường), ngân hàng sẽ phải cơ cấu lại danh mục cho vay, có thể ảnh hưởng lợi nhuận ban đầu. Tất cả đòi hỏi các ngân hàng phải cực kỳ linh hoạt trong quản trị, luôn theo sát diễn biến vĩ mô và điều chỉnh chiến lược kịp thời. Một hệ thống cảnh báo sớm và đội ngũ phân tích kinh tế mạnh đang trở thành nhu cầu cấp thiết trong các ngân hàng lớn.

Mục tiêu phát triển xanh đầy thách thức: Ngân hàng Việt Nam đã cam kết mạnh mẽ với mục tiêu net-zero và mở rộng tín dụng xanh. Tuy nhiên, để hiện thực hóa cam kết này lại không đơn giản. Đầu tư vào năng lượng tái tạo, kinh tế tuần hoàn hay nông nghiệp hữu cơ cần nguồn vốn dài hạn và hành lang pháp lý minh bạch – những yếu tố vẫn còn hạn chế.

Hơn nữa, nhiều doanh nghiệp đi vay chuyển đổi xanh chưa đủ tiêu chuẩn ESG hoặc thiếu tài sản đảm bảo, khiến ngân hàng e ngại giải ngân. Nếu chỉ chạy theo phong trào mà không xây dựng hệ thống quản trị rủi ro ESG vững chắc, nguy cơ “tẩy xanh” (greenwashing) sẽ ảnh hưởng nghiêm trọng đến uy tín lâu dài. Thách thức ở đây là làm thế nào để ngân hàng vừa duy trì lợi nhuận, vừa kiên định với mục tiêu xanh – điều kiện tiên quyết để tạo giá trị cho xã hội và cộng đồng.

- Tương lai bền vững và xu hướng kiến tạo giá trị của ngân hàng

Nhìn về tương lai gần, bức tranh ngân hàng Việt Nam được định hình bởi những xu hướng mới mẻ mang tính chuyển đổi. Giai đoạn 2025–2030 dự kiến sẽ chứng kiến những thay đổi sâu rộng trong mô hình hoạt động ngân hàng. Để tiếp tục tạo giá trị vượt trội, các ngân hàng cần nắm bắt và đi đầu trong các xu hướng này, biến chúng thành lợi thế chiến lược. Có 5 xu hướng chính đang định hình diện mạo mới của ngân hàng trên hành trình kiến tạo giá trị theo khảo sát và nghiên cứu Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 của Viet Research.

- Hợp tác ngân hàng – fintech theo mô hình BaaS:Banking-as-a-Service (BaaS) đang tạo nên cuộc cách mạng trong cách ngân hàng kết nối với hệ sinh thái số. Thay vì chỉ cung cấp dịch vụ truyền thống, ngân hàng mở API để fintech và doanh nghiệp bên ngoài tích hợp trực tiếp vào sản phẩm của họ. Từ năm 2024, MB Bank đã tiên phong với hơn 1.000 API, hợp tác cùng hơn 500 đối tác lớn như WinCommerce, TH Milk, Vietnam Airlines, MoMo, ZaloPay… giúp khách hàng có thể mở tài khoản, thanh toán hay vay vốn ngay trên ứng dụng quen thuộc. BaaS mở ra cánh cửa để ngân hàng “len lỏi” vào từng ngóc ngách của đời sống số, đồng thời đa dạng hóa nguồn thu. Khi Nghị định 94/2025/NĐ-CP về sandbox fintech ra đời, hành lang pháp lý này sẽ là “cú hích” cho các mô hình Open API, P2P Lending. Ngân hàng đi đầu BaaS sẽ không chỉ mở rộng kênh phân phối, mà còn định vị mình như một nền tảng số trung tâm của nền kinh tế.

- Ngân hàng đa nền tảng (Platform Banking):Khái niệm platform bankingđưa ngân hàng vượt ra ngoài vai trò truyền thống. Trong tương lai, một ứng dụng ngân hàng có thể đồng thời cung cấp dịch vụ ngân hàng, bảo hiểm, chứng khoán, tiêu dùng, thậm chí thương mại điện tử. Mục tiêu là giữ khách hàng trong một “hệ sinh thái khép kín”, đáp ứng trọn vẹn mọi nhu cầu và tối đa hóa giá trị vòng đời. Đây là chiến lược giúp ngân hàng gia tăng doanh thu đa dịch vụ, đồng thời xây dựng “hào kinh” vững chắc trước đối thủ. Tuy nhiên, thách thức là yêu cầu vốn đầu tư khổng lồ vào hạ tầng công nghệ và trải nghiệm người dùng. Chỉ những ngân hàng đủ mạnh để kiến tạo hệ sinh thái đồng bộ mới thực sự nắm lợi thế dài hạn.

- Ứng dụng AI, Dữ liệu lớn và Điện toán đám mây:AI và Big Data đang biến đổi căn bản hoạt động ngân hàng. Các ngân hàng Việt đã xây dựng kho dữ liệu khổng lồ với hành vi của hàng chục triệu khách hàng. Khi kết hợp cùng AI, ngân hàng có thể dự đoán nhu cầu, chấm điểm tín dụng, phát hiện rủi ro và cá nhân hóa sản phẩm theo từng khách hàng. Điện toán đám mây giúp ngân hàng linh hoạt mở rộng, tiết giảm chi phí và tối ưu hiệu quả vận hành. Ngân hàng nào làm chủ được AI và Data sẽ “hiểu khách hàng hơn chính họ hiểu mình”, từ đó không chỉ cải thiện trải nghiệm mà còn củng cố giá trị cạnh tranh cốt lõi.

- Tài chính xanh và phát triển bền vững trở thành dòng chảy chính:Cam kết Net Zero 2050 khiến tín dụng xanh, trái phiếu xanh trở thành động lực tăng trưởng mới. Trong tương lai, khách hàng không chỉ so sánh lãi suất, mà còn cân nhắc “mức độ xanh” của danh mục cho vay. Khi thị trường carbon được vận hành và tiêu chí tín dụng xanh được chuẩn hóa, ngân hàng có danh mục “xanh” sớm sẽ hưởng lợi từ vốn rẻ và uy tín quốc tế. Bên cạnh đó, các báo cáo ESG sẽ ngày càng ảnh hưởng trực tiếp tới giá cổ phiếu và khả năng huy động vốn quốc tế. Điều này buộc ngân hàng phải tái định vị chiến lược, coi ESG như lợi thế cạnh tranh cốt lõi, đồng thời khẳng định vai trò “doanh nghiệp công dân” kiến tạo giá trị bền vững.

- Đẩy mạnh tài chính toàn diện và mở rộng tới nông thôn: Theo báo cáo “Thúc đẩy tài chính toàn diện ở Việt Nam” của EY công bố năm 2024, khoảng 62% dân số vẫn sinh sống ở khu vực nông thôn. Đây cũng là nhóm đối tượng còn hạn chế trong việc tiếp cận tín dụng và các dịch vụ ngân hàng chính thống. Chính vì vậy, đây được coi như “vùng trũng” tăng trưởng của thập kỷ tới. Với ngân hàng số trên di động, dịch vụ có thể vươn tới từng thôn bản. Các sản phẩm như tài khoản chi phí thấp, microfinance linh hoạt, kênh phân phối qua bưu điện, hội nông dân hay app lite sẽ giúp ngân hàng khai phá thị trường hàng triệu khách hàng mới. Đồng thời, tích hợp với Cổng Dịch vụ công quốc gia sẽ giúp người dân dễ dàng thực hiện các thủ tục hành chính, qua đó gia tăng giá trị xã hội. Xu hướng tài chính toàn diện không chỉ mang ý nghĩa công bằng, mà còn mở ra một “đại dương xanh” để ngân hàng tiếp tục tạo giá trị và mở rộng thị phần.

Tương lai ngành Ngân hàng Việt Nam sẽ là sự giao thoa giữa công nghệ, bền vững và tính toàn diện. BaaS, platform banking, AI & dữ liệu, tài chính xanh và tài chính toàn dân không chỉ là xu hướng, mà chính là con đường để ngân hàng tiếp tục kiến tạo giá trị – cho khách hàng, cho nền kinh tế và cho sự phát triển bền vững của xã hội.

Từ góc nhìn giá trị, có thể thấy một khuôn khổ đánh giá ngân hàng hiện đại cần vượt qua các chỉ số tài chính ngắn hạn, để nhìn vào tác động dài hạn mà ngân hàng tạo ra cho khách hàng, nền kinh tế và xã hội. Những ngân hàng được coi là thành công nhất sẽ không chỉ là những ngân hàng lãi lớn, mà là những ngân hàng biết dung hòa lợi ích cổ đông với lợi ích cộng đồng, sáng tạo trong kinh doanh nhưng vẫn bền vững và nhân văn. Ngân hàng Việt Nam đang vững vàng bước tới với tâm thế mới: năng động hơn, trách nhiệm hơn và hội nhập hơn. Với đà chuyển mình mạnh mẽ này, chúng ta có cơ sở tin tưởng rằng hệ thống ngân hàng sẽ tiếp tục là bệ đỡ vững chắc cho nền kinh tế, đồng thời là ngọn cờ đầu trong công cuộc kiến tạo những giá trị tốt đẹp cho xã hội Việt Nam trong kỷ nguyên mới.

Lễ Công bố và Vinh danh các doanh nghiệp trong Danh sách Top 10 Ngân hàng tạo giá trị hàng đầu Việt Nam 2025 sẽ diễn ra trong khuôn khổ Diễn đàn Doanh nghiệp Việt 2025 – Kiến tạo và dẫn dắt chuyển đổi bền vững, dự kiến tổ chức tại Hà Nội vào tháng 12 năm 2025 và được đăng tải tại cổng thông tin của Chương trình https://value10.vn/ và trên các kênh truyền thông đại chúng.