Trong bối cảnh kinh doanh toàn cầu hiện nay, sự bất ổn, không chắc chắn, phức tạp và mơ hồ (VUCA) đang buộc các doanh nghiệp thành công trên thế giới và tại Việt Nam phải thực hiện những chuyển đổi chiến lược sâu rộng về kinh doanh và phát triển bền vững. Các doanh nghiệp thành công toàn cầu và Việt Nam đang phải chuyển đổi chiến lược kinh doanh từ mô hình tận thu giá trị (value extraction model) sang mô hình kiến tạo giá trị (value creation model) để mang lại các giá trị bền vững, dài hạn cho doanh nghiệp, cho cổ đông, cho người lao động và cho xã hội.

Trong khuôn khổ Chương trình Nghiên cứu toàn quốc về các Doanh nghiệp tạo giá trị hàng đầu Việt Nam, Viet Research phối hợp với Báo Tài chính – Đầu tư (Bộ Tài chính) công bố Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm. Đây là những doanh nghiệp tiên phong trong việc tạo dựng giá trị cho nền kinh tế và xã hội, thể hiện qua:quy mô và tốc độ tăng trưởng; lợi nhuận và đóng góp cho ngân sách; môi trường, chính sách và phúc lợi lao động; cam kết về ESG và đổi mới sáng tạo.

Chương trình nhằm tôn vinh những doanh nghiệp tiên phong kiến tạo giá trị đa chiều, qua đó góp phần nâng cao năng lực cạnh tranh, thúc đẩy phát triển bền vững và khẳng định vị thế Việt Nam trên bản đồ kinh tế toàn cầu.

Danh sách đầy đủ Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của chương trình https://value10.vn/.

Nguồn: Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm (https://value10.vn/)

Nguồn: Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm (https://value10.vn/)

Nguồn: Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm (https://value10.vn/)

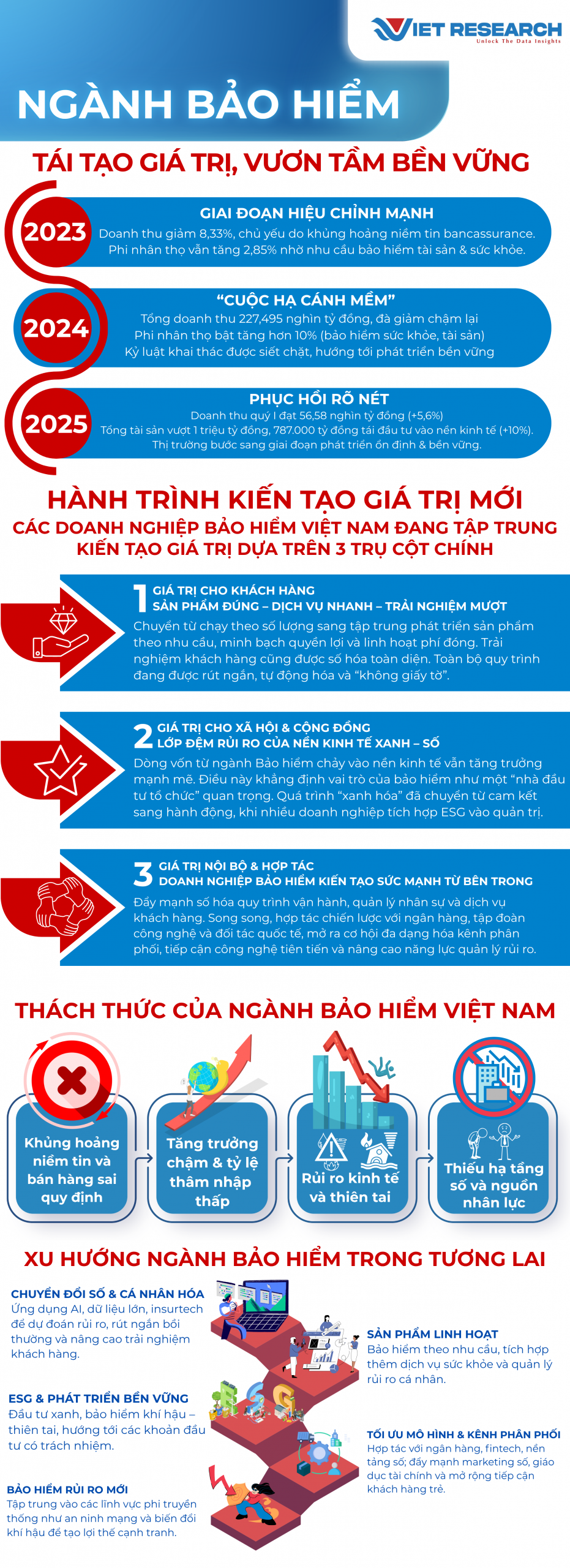

Bảo hiểm Việt Nam: Tái tạo giá trị, vươn tầm bền vững

Sau một thập kỷ tăng trưởng liên tục, thị trường bảo hiểm Việt Nam bước vào giai đoạn hiệu chỉnh mạnh từ năm 2023. Lần đầu tiên sau hơn 10 năm, tổng doanh thu phí bảo hiểm toàn ngành ghi nhận mức sụt giảm 8,33%. Nguyên nhân chủ yếu đến từ khối nhân thọ, vốn chịu tác động nặng nề bởi khủng hoảng niềm tin liên quan đến bancassurance (phân phối bảo hiểm qua ngân hàng). Ngược lại, mảng phi nhân thọ vẫn giữ được sức bật, tăng 2,85% với doanh thu đạt 71.439 tỷ đồng, phản ánh nhu cầu bảo vệ tài sản và sức khỏe của người dân vẫn bền vững.

Năm 2024, thị trường ghi nhận sự “hạ cánh mềm”. Tổng doanh thu phí ước đạt 227,495 nghìn tỷ đồng – mức giảm đã chậm lại so với năm 2023. Cơ cấu phân mảng thể hiện sự phân hóa rõ nét: nhân thọ tiếp tục đi xuống nhẹ, trong khi phi nhân thọ bật tăng hơn 10% lên 78,291 nghìn tỷ đồng nhờ nhu cầu bảo hiểm sức khỏe, tài sản cùng với việc siết chặt kỷ luật khai thác. Đây là bước chuyển quan trọng, cho thấy ngành đang dịch chuyển từ tăng trưởng nóng sang phát triển bền vững.

Bước sang quý I/2025, bức tranh thị trường mang đến tín hiệu hồi phục thực chất. Doanh thu phí đạt 56,58 nghìn tỷ đồng, tăng 5,6% so với cùng kỳ; trong đó phi nhân thọ tiếp tục tăng trưởng trên 10%, còn nhân thọ cũng quay lại đà dương với mức tăng 3%. Đặc biệt, tổng tài sản toàn ngành đã vượt mốc 1.000 nghìn tỷ đồng và chỉ trong 6 tháng đầu năm 2025, các doanh nghiệp bảo hiểm đã đầu tư trở lại nền kinh tế tới 787.000 nghìn tỷ đồng, tăng hơn 10% so với cùng kỳ. Những con số này không chỉ phản ánh nền tảng tài chính của ngành đang vững chắc hơn, mà còn khẳng định vai trò kép: vừa là “lá chắn” bảo vệ tài chính cho người dân, vừa là nguồn vốn trung – dài hạn quan trọng cho nền kinh tế.

Quan trọng hơn, đây chính là giai đoạn các doanh nghiệp bảo hiểm “tái tạo giá trị”: đặt chất lượng lên hàng đầu, xây dựng lại niềm tin, nâng cao trải nghiệm khách hàng và định hình sự phát triển bền vững. Thị trường bảo hiểm Việt Nam vì thế đang bước sang một quỹ đạo mới – nơi doanh nghiệp không chỉ bán sản phẩm, mà còn phải chứng minh giá trị thực sự cho khách hàng, cộng đồng và cả nền kinh tế.

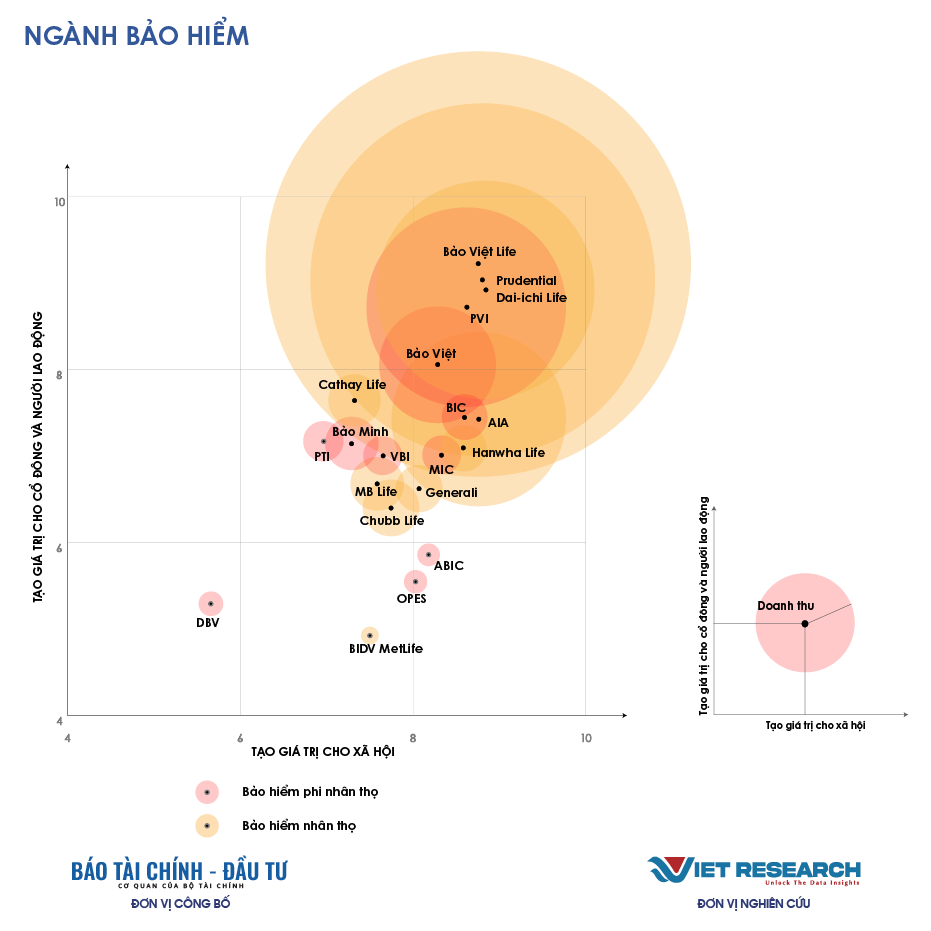

Nguồn: Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm (https://value10.vn/)

Hành trình kiến tạo giá trị mới

Khảo sát các doanh nghiệp trong Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm do Viet Research thực hiện cho thấy, các doanh nghiệp bảo hiểm Việt Nam đang tập trung kiến tạo giá trị dựa trên 3 trụ cột chính.

- Giá trị cho khách hàng: sản phẩm đúng – dịch vụ nhanh – trải nghiệm mượt

Đa dạng và cá nhân hóa sản phẩm

Sau cú sốc niềm tin, các công ty bảo hiểm không còn chạy theo số lượng hợp đồng mà tập trung phát triển những sản phẩm “thiết kế vì người dùng”. Ở mảng phi nhân thọ, nhóm bảo hiểm sức khỏe – tai nạn – tài sản ghi nhận mức tăng trưởng tốt. Trong khi đó, khối nhân thọ sau khi tái cấu trúc danh mục, đã giữ lại các gói sản phẩm thực sự phù hợp với nhu cầu, minh bạch quyền lợi và linh hoạt trong phí đóng. Đặc biệt, sản phẩm bảo hiểm liên kết đơn vị (unit-linked) đang trở thành xu hướng (chiếm khoảng 7,2% hợp đồng mới trong quý I/2025). Prudential Việt Nam là ví dụ tiêu biểu khi ra mắt quỹ PRUlink Tương Lai Xanh, nâng danh mục PRUlink lên 7 quỹ đầu tư – vừa tạo lựa chọn đa dạng, vừa gắn với thông điệp phát triển bền vững. Đây chính là minh chứng rõ nét cho cam kết khôi phục niềm tin và kiến tạo giá trị lâu dài cho khách hàng.

Số hóa toàn hành trình khách hàng.

Nếu trước đây, mua bảo hiểm đồng nghĩa với nhiều thủ tục giấy tờ và chờ đợi thì nay, trải nghiệm đã thay đổi. Từ báo giá, cấp đơn, thu phí đến bồi thường – tất cả đang dịch chuyển sang “không giấy tờ” và “không chờ đợi”. Công nghệ OCR giúp tự động điền thông tin từ CMND/CCCD, tích hợp truy vấn hóa đơn điện tử và tra cứu mạng lưới bảo lãnh. Một số quyền lợi thậm chí được xử lý chỉ trong 5 ngày – thay vì nhiều tuần như trước – giảm mạnh ma sát và nâng cao trải nghiệm. Prudential Việt Nam đang cho thấy cách doanh nghiệp bảo hiểm có thể tạo giá trị thực sự cho khách hàng thông qua đổi mới công nghệ. Với việc triển khai “mắt thần” OCR thế hệ mới tích hợp AI, công ty đã tự động hóa quy trình chi trả quyền lợi bảo hiểm, giúp nhận diện và xử lý hồ sơ trong chưa đến 20 giây, đạt độ chính xác 96%. Chỉ trong giai đoạn thử nghiệm cuối năm 2024, hơn 50% hồ sơ online đã được xử lý tự động, trong đó hàng trăm trường hợp được chi trả chỉ trong vòng vài phút. Kết quả này không chỉ rút ngắn thời gian chờ đợi mà còn nâng cao trải nghiệm, tạo dựng niềm tin và khẳng định vai trò của bảo hiểm như một “người bạn đồng hành” đáng tin cậy với khách hàng.

- Giá trị cho xã hội & cộng đồng: lớp đệm rủi ro của nền kinh tế xanh – số

Tái đầu tư quy mô lớn vào nền kinh tế.

Dù thị trường còn nhiều biến động, dòng vốn từ ngành Bảo hiểm chảy vào nền kinh tế vẫn tăng trưởng mạnh mẽ. Quý I/2025, tổng giá trị tái đầu tư ước đạt gần 869 nghìn tỷ đồng, tăng hơn 11% so với cùng kỳ. Điều này khẳng định vai trò của bảo hiểm như một “nhà đầu tư tổ chức” quan trọng, mang lại giá trị xã hội hữu hình khi phân bổ vốn dài hạn cho trái phiếu, hạ tầng, y tế và giáo dục – giúp giảm chi phí vốn toàn nền và tạo dư địa tăng trưởng bền vững.

“Xanh hóa” bằng hành động.

Không dừng ở lời hứa, nhiều doanh nghiệp bảo hiểm đã bước vào giai đoạn hiện thực hóa cam kết xanh. VINARE là một trong những đơn vị đầu tiên công bố Báo cáo Phát triển bền vững theo chuẩn GRI, triển khai đo lường phát thải khí nhà kính và tái cấu trúc danh mục đầu tư theo hướng xanh. Bảo Việt cũng đặt mốc Net Zero 2050, với lộ trình giảm phát thải cụ thể đến 2025/2030, đồng thời tích hợp ESG vào quản trị rủi ro và chiến lược đầu tư. Những bước đi này góp phần biến cam kết quốc gia Net Zero 2050 và mục tiêu giảm 43,5% phát thải đến 2030 thành kế hoạch vận hành cụ thể, đồng thời mở ra cơ hội cho dòng vốn xanh và sản phẩm bảo hiểm khí hậu, nông nghiệp, năng lượng tái tạo. Song song đó, Dai-ichi Life Việt Nam triển khai nhiều sáng kiến môi trường và cộng đồng như dự án “Rừng xanh hạnh phúc”, “Nước sạch học đường”, “Văn phòng xanh”, chiến dịch “Giảm nhựa thải, Tăng nhựa sống”, thu gom rác thải bãi biển và trồng cây xanh tại trường học – góp phần xây dựng hệ sinh thái xanh và lối sống bền vững.

Bảo vệ nhóm dễ tổn thương.

Trong bối cảnh thời tiết cực đoan và thiên tai ngày một dày đặc, bảo hiểm vi mô, bảo hiểm nông nghiệp và bảo hiểm thảm họa (CAT) được chú trọng hơn bao giờ hết. Ở đây, tái bảo hiểm đóng vai trò phân tán rủi ro thảm họa, đồng thời đi kèm các sáng kiến giảm thiểu rủi ro cho cộng đồng. Đây chính là “giá trị phòng tuyến” – khó đo bằng lợi nhuận ngắn hạn nhưng thể hiện ở khả năng phục hồi của địa phương, doanh nghiệp và hộ gia đình sau thiên tai.

Kết hợp ESG với các sản phẩm xã hội không phải “chi phí thiện nguyện”, mà là chiến lược tăng trưởng gắn kết với dòng vốn xanh và nhu cầu bảo vệ rủi ro khí hậu. Trong hành trình Việt Nam tiến tới Net Zero, doanh nghiệp bảo hiểm không chỉ bán hợp đồng, mà còn tạo ra lá chắn kinh tế – xã hội giúp cộng đồng vững vàng trước biến đổi khí hậu.

- Giá trị nội bộ & hợp tác: Doanh nghiệp bảo hiểm kiến tạo sức mạnh từ bên trong

Nâng cao năng lực nội tại để tạo giá trị lâu dài.

Doanh nghiệp bảo hiểm không chỉ đơn thuần tái cấu trúc vận hành, mà đang biến công nghệ thành động lực tạo giá trị. Việc di dời hệ thống lên đám mây giúp tăng tốc độ xử lý, giảm chi phí và mang lại trải nghiệm liền mạch cho khách hàng. Generali Việt Nam là ví dụ tiêu biểu khi số hóa toàn bộ quy trình quản lý nhân sự: hệ thống thông tin xuyên suốt, nền tảng đào tạo và huấn luyện, ứng dụng ghi nhận – khen thưởng nội bộ. Việc áp dụng công nghệ hiện đại vào hầu hết các khâu vận hành không chỉ tiết kiệm thời gian, nâng cao chất lượng dịch vụ mà còn giảm tải áp lực cho nhân viên.

Song song, đội ngũ nhân viên và tư vấn viên của các doanh nghiệp bảo hiểm còn được khuyến khích tham gia các hoạt động cộng đồng, gây quỹ xã hội, qua đó bồi đắp niềm tự hào và tinh thần gắn bó với tổ chức. Các chương trình đào tạo về công nghệ và ESG cũng được triển khai, giúp nhân sự không chỉ “thích ứng” mà còn “dẫn dắt”, nâng cao chất lượng quản trị và sự tin cậy trong mắt khách hàng.

Hợp tác để mở rộng giá trị cho khách hàng và xã hội.

Trong kỷ nguyên mới, bancassurance không chỉ là kênh bán hàng, mà đang được tái định nghĩa với trọng tâm minh bạch, đồng hành và gắn kết lợi ích khách hàng. Những cái bắt tay chiến lược với đối tác quốc tế như PVcomBank – Generali hay Prudential – HSBC mang đến nguồn vốn, công nghệ tiên tiến và kinh nghiệm quản lý rủi ro toàn cầu, giúp doanh nghiệp bảo hiểm đa dạng hóa kênh phân phối và tối ưu hóa trải nghiệm khách hàng. Song hành, sự bắt tay với các tập đoàn công nghệ đã mở ra cánh cửa số hóa, đưa doanh nghiệp bảo hiểm tiến nhanh hơn trên hành trình đổi mới. Bảo Minh hợp tác cùng G-Group để triển khai nền tảng GapoWork, tối ưu hóa vận hành, hiện đại hóa quản trị và nâng cao hiệu suất làm việc. Những hợp tác này không chỉ giúp doanh nghiệp tăng cường năng lực nội bộ, mà quan trọng hơn, tạo ra giá trị bảo vệ bền vững, dịch vụ minh bạch, đa dạng lựa chọn và củng cố niềm tin xã hội đối với ngành Bảo hiểm.

Quản trị rủi ro theo chuẩn quốc tế để tạo giá trị bền vững.

Việc áp dụng khung vốn dựa trên rủi ro (RBC) và chuẩn mực kế toán IFRS 17 không chỉ là tuân thủ quy định, mà còn tạo ra chuẩn mực minh bạch mới cho thị trường, giúp khách hàng và nhà đầu tư an tâm hơn. Đồng thời, hợp tác với các nhà tái bảo hiểm như VINARE, PVI giúp phân tán rủi ro thảm họa, đảm bảo khả năng chi trả trong mọi tình huống – điều này chính là “giá trị bảo đảm” mà xã hội mong đợi từ bảo hiểm.

Xây dựng nội lực vững vàng, mở rộng hợp tác chiến lược và nâng cao quản trị rủi ro không chỉ làm cho doanh nghiệp bảo hiểm mạnh hơn, mà quan trọng hơn: nó giúp họ trở thành người kiến tạo giá trị – đem lại sự an tâm cho khách hàng, sự bền vững cho nền kinh tế, và niềm tin cho xã hội.

Vượt qua thách thức – Kiến tạo giá trị bền vững trong nghịch cảnh

Trong khi các doanh nghiệp bảo hiểm đang nỗ lực tái tạo giá trị thông qua đổi mới sản phẩm, số hóa, ESG và hợp tác chiến lược, thị trường vẫn đối mặt với những thách thức đáng kể, đòi hỏi năng lực quản trị và chiến lược linh hoạt để giữ vững niềm tin khách hàng và tăng trưởng bền vững. Có 4 thách thức chính từ khảo sát các doanh nghiệp trong Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm của Viet Research.

Khủng hoảng niềm tin và bán hàng sai quy định: Sau những bê bối liên quan đến bancassurance (phân phối bảo hiểm qua ngân hàng), niềm tin khách hàng vào bảo hiểm nhân thọ bị tổn hại nghiêm trọng, dẫn đến doanh thu giảm mạnh. Để khôi phục uy tín, Luật Kinh doanh Bảo hiểm 2022 đã yêu cầu ghi âm tất cả cuộc tư vấn và cấm bán bảo hiểm 60 ngày trước hoặc sau giải ngân khoản vay. Đây là thử thách lớn nhưng cũng là cơ hội để doanh nghiệp thiết lập chuẩn mực minh bạch, nâng cao trải nghiệm khách hàng và khẳng định giá trị thực chất thay vì chạy theo số lượng hợp đồng.

Tăng trưởng chậm & tỷ lệ thâm nhập thấp: Về cấu trúc thị trường, Việt Nam hiện có 32 công ty bảo hiểm phi nhân thọ, 19 công ty nhân thọ và 2 công ty tái bảo hiểm. Dù vậy, tỷ lệ người dân tham gia bảo hiểm nhân thọ mới đạt khoảng 10–12% dân số, thấp hơn nhiều so với các nước phát triển. Thị trường nhân thọ dự báo tiếp tục giảm 1,3% trong năm 2025, đặt ra yêu cầu các doanh nghiệp phải đổi mới sản phẩm, cá nhân hóa trải nghiệm và triển khai chiến lược tiếp cận khách hàng hiệu quả hơn. Điều này cho thấy khoảng trống thị trường còn rất lớn, mở ra dư địa tăng trưởng dài hạn cho các doanh nghiệp. Trong bối cảnh ngành đang tái tạo giá trị và củng cố niềm tin, việc khai thác hiệu quả “khoảng trống bảo vệ” này sẽ trở thành một trong những động lực quan trọng để thúc đẩy sự phát triển bền vững của thị trường trong giai đoạn tới.

Rủi ro kinh tế và thiên tai: Các biến động kinh tế, cùng chi phí tái bảo hiểm tăng do thiên tai như bão Yagi 2024, tác động trực tiếp tới biên lợi nhuận và khả năng chi trả của doanh nghiệp. Đây là lý do các công ty bảo hiểm cần đầu tư vào quản trị rủi ro tinh gọn, tái bảo hiểm hợp lý và phát triển sản phẩm thích ứng với biến đổi khí hậu – những yếu tố tạo giá trị bền vững cho cả doanh nghiệp và cộng đồng.

Thiếu hạ tầng số và nguồn nhân lực: Nhiều doanh nghiệp vẫn vận hành trên hệ thống cũ và thiếu nhân lực có kỹ năng chuyển đổi số. Đây là thách thức lớn trong việc triển khai các giải pháp công nghệ nhằm nâng cao hiệu quả vận hành, giảm chi phí và tối ưu trải nghiệm khách hàng. Tuy nhiên, đồng thời đây cũng là cơ hội để đầu tư vào công nghệ, nâng cao năng lực đội ngũ và biến chuyển đổi số thành giá trị thực tế, giúp doanh nghiệp tạo lợi thế cạnh tranh dài hạn.

Những thách thức này không chỉ là rào cản mà còn là cơ hội để các doanh nghiệp bảo hiểm định nghĩa lại giá trị, củng cố niềm tin, nâng cao trải nghiệm khách hàng và phát triển bền vững. Chính cách ứng phó thông minh với khủng hoảng, tận dụng công nghệ, quản trị rủi ro và minh bạch trong kinh doanh sẽ quyết định ai thực sự kiến tạo giá trị trong thị trường đầy biến động.

- Xu hướng tương lai: Tái tạo giá trị và chuyển đổi toàn diện

Trong bối cảnh thị trường bảo hiểm ngày càng cạnh tranh và khách hàng ngày càng thông minh hơn, các doanh nghiệp bảo hiểm đang hướng tới việc tạo giá trị thông qua chuyển đổi số và cá nhân hóa sản phẩm. Việc ứng dụng trí tuệ nhân tạo, dữ liệu lớn và các nền tảng trực tuyến giúp doanh nghiệp hiểu rõ nhu cầu khách hàng, dự đoán rủi ro chính xác và rút ngắn thời gian xử lý bồi thường. Chương trình Chuyển đổi số Quốc gia 2025–2030 đặt mục tiêu xây dựng chính phủ số và kinh tế số, từ đó tạo điều kiện thuận lợi cho lĩnh vực insurtech. Thị trường insurtech Việt Nam đang tăng trưởng gần 50% mỗi năm và dự kiến đạt khoảng 3,5 tỷ USD vào năm 2026. Các xu hướng như embedded insurance, API, AI trong định phí và xử lý bồi thường đang thay đổi mạnh mẽ chuỗi giá trị bảo hiểm, giúp giảm thời gian xử lý, tối ưu chi phí và nâng cao trải nghiệm khách hàng. Một ví dụ điển hình từ nước ngoài cho thấy, việc di dời hệ thống lên đám mây kết hợp AI cho nhận diện hồ sơ, phân loại rủi ro và chống gian lận đã giúp một công ty bảo hiểm tăng trưởng 50% và cải thiện hiệu quả vận hành IT – bài học này hoàn toàn có thể nhân rộng tại Việt Nam.

Đồng thời, các sản phẩm bảo hiểm linh hoạt, từ bảo hiểm vi mô đến bảo hiểm theo nhu cầu, cho phép khách hàng lựa chọn giải pháp phù hợp với tình hình tài chính và nhu cầu thực tế, đồng thời tích hợp các dịch vụ sức khỏe, chăm sóc cộng đồng và quản lý rủi ro cá nhân.

Bên cạnh đó, yếu tố bền vững và trách nhiệm xã hội (ESG) ngày càng trở thành tiêu chí quan trọng để doanh nghiệp tạo khác biệt và thu hút khách hàng. Doanh nghiệp bảo hiểm đang đầu tư vào các dự án xanh, phát triển sản phẩm bảo hiểm liên quan biến đổi khí hậu và thiên tai, đồng thời hướng tới các khoản đầu tư có trách nhiệm với môi trường và xã hội.

Một xu hướng quan trọng khác là tối ưu hóa mô hình kinh doanh và kênh phân phối. Việc hợp tác với ngân hàng, fintech và các nền tảng số giúp doanh nghiệp mở rộng tiếp cận khách hàng hiệu quả, giảm chi phí vận hành, đồng thời sử dụng dữ liệu để chống gian lận và nâng cao hiệu quả quản trị. Song song với đó, các chiến lược marketing số, xây dựng cộng đồng khách hàng và giáo dục tài chính trên mạng xã hội trở thành công cụ quan trọng để tăng nhận diện thương hiệu và thu hút khách hàng trẻ.

Cuối cùng, các doanh nghiệp bảo hiểm đang chú trọng phát triển các sản phẩm ứng phó với rủi ro phi truyền thống, như rủi ro mạng và rủi ro liên quan biến đổi khí hậu, nhằm đáp ứng nhu cầu mới và tạo lợi thế cạnh tranh. Tổng hợp lại, việc kết hợp chuyển đổi số, cá nhân hóa sản phẩm, ESG, tối ưu hóa mô hình kinh doanh và phát triển sản phẩm cho rủi ro mới sẽ là hướng đi chiến lược giúp doanh nghiệp bảo hiểm tạo giá trị bền vững và khác biệt trong tương lai.

Lễ Công bố và Vinh danh các doanh nghiệp trong Danh sách Top 10 Doanh nghiệp tạo giá trị hàng đầu Việt Nam 2025 – Ngành Bảo hiểm sẽ diễn ra trong khuôn khổ Diễn đàn Doanh nghiệp Việt 2025 – Kiến tạo và dẫn dắt chuyển đổi bền vững, dự kiến tổ chức tại Hà Nội vào tháng 12 năm 2025 và được đăng tải tại cổng thông tin của Chương trình https://value10.vn/ và trên các kênh truyền thông đại chúng.