THÔNG CÁO BÁO CHÍ

CÔNG BỐ TOP 10 NGÂN HÀNG – ESG VIỆT NAM XANH 2025

Ngân hàng Việt Nam trên hành trình ESG: Cơ hội vàng hay thử thách lớn?

Trong khuôn khổ Chương trình Nghiên cứu toàn quốc về việc cam kết và thực hiện ESG và Top 100 Doanh nghiệp ESG Việt Nam Xanh 2025, Viet Research phối hợp với Báo Tài chính – Đầu tư (Bộ Tài chính) công bố Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (ESG10 – 2025). Đây là những ngân hàng tiên phong trong việc đưa ra các cam kết và thực hiện mục tiêu ESG, phát triển bền vững, thể hiện qua: (1) Hiệu quả kinh doanh và tính bền vững trong so sánh với mức trung bình ngành; (2) Các cam kết và thực hiện về môi trường, trách nhiệm xã hội và quản trị doanh nghiệp..

ESG10 ngành Ngân hàng được xem là một điểm khởi đầu quan trọng cho hành trình chuyển đổi của cộng đồng doanh nghiệp Việt Nam hướng tới phát triển bền vững, đóng góp vào mục tiêu phát triển kinh tế – xã hội của đất nước và hội nhập sâu rộng với nền kinh tế toàn cầu. ESG10 đóng vai trò quan trọng trong việc: Thiết lập các tiêu chí đánh giá phù hợp với điều kiện của Việt Nam nhưng vẫn đảm bảo tính tương thích với chuẩn mực quốc tế; Tạo động lực cạnh tranh lành mạnh giữa các doanh nghiệp trong việc cải thiện hiệu quả ESG; Xây dựng cơ sở dữ liệu về thực tiễn ESG tại Việt Nam nhằm hỗ trợ cho công tác hoạch định chính sách và nghiên cứu.

Danh sách Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của chương trình www.esg10.vn.

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

I. Tầm quan trọng của việc cam kết và thực hiện ESG đối với các ngân hàng

Trong bối cảnh toàn cầu hóa và sự gia tăng nhận thức về phát triển bền vững, các tiêu chí ESG (Environmental – Môi trường, Social – Xã hội, Governance – Quản trị) đã trở thành một xu hướng không thể thiếu trong hoạt động của các tổ chức tài chính, đặc biệt là ngân hàng. Tại Việt Nam, với các cam kết quốc tế mạnh mẽ như Thỏa thuận Paris hay mục tiêu Net Zero vào năm 2050 tại COP26, ngành Ngân hàng đã và đang tiên phong trong việc tích hợp ESG vào chiến lược kinh doanh.

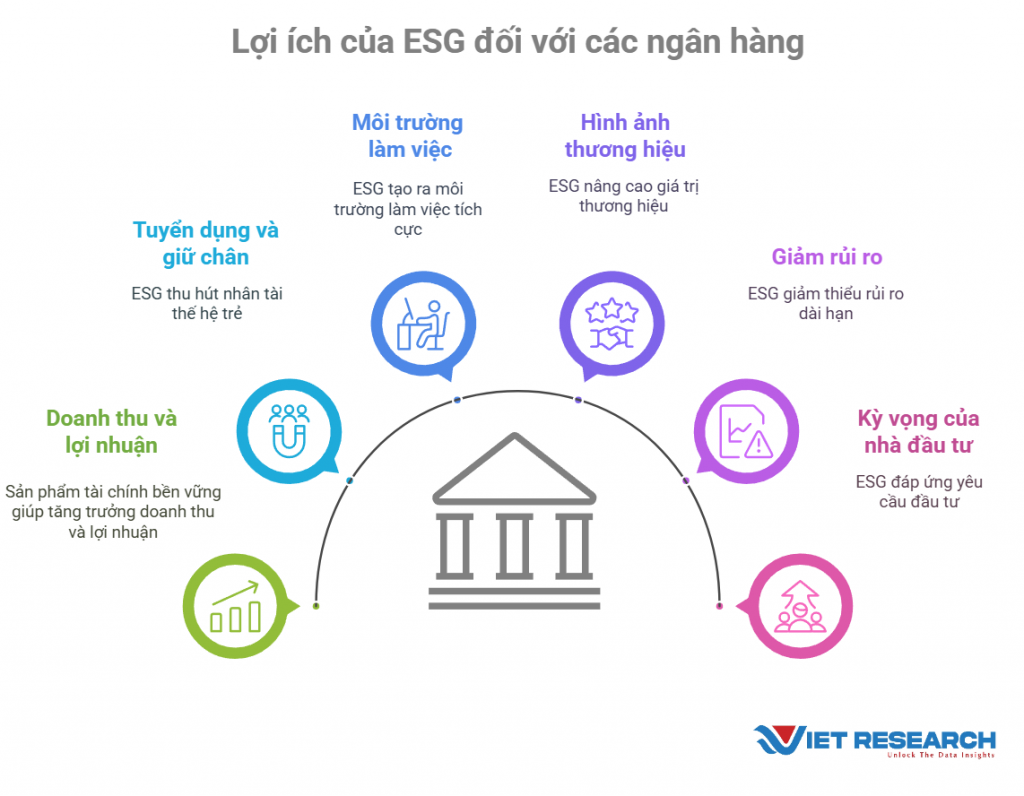

Việc cam kết và thực hiện ESG không chỉ là một xu hướng mà còn là yếu tố chiến lược mang lại giá trị lâu dài cho các ngân hàng. Từ việc gia tăng doanh thu, cải thiện môi trường làm việc đến nâng cao hình ảnh thương hiệu, ESG đã chứng minh vai trò quan trọng trong sự phát triển bền vững của các tổ chức tài chính. Khảo sát từ các ngân hàng trong Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 của Viet Research cho thấy việc đưa ra các cam kết và thực hiện ESG tại các ngân hàng mang lại 06 lợi ích chính.

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

1. Doanh thu và lợi nhuận

Việc cam kết thực hành ESG không chỉ giúp các ngân hàng thực hiện trách nhiệm xã hội mà còn mở rộng nguồn doanh thu và cải thiện lợi nhuận thông qua các sản phẩm tài chính bền vững.

Theo nghiên cứu của McKinsey (2021), các doanh nghiệp thuộc top 25% về điểm ESG có lợi nhuận hoạt động cao hơn 3-4% so với trung bình ngành. Nghiên cứu này, dựa trên khảo sát 2.000 doanh nghiệp toàn cầu, cho thấy ESG giúp nâng cao hiệu quả sử dụng vốn và giảm chi phí rủi ro pháp lý.

Nhu cầu ngày càng cao đối với các khoản vay xanh từ doanh nghiệp và cá nhân, cũng khẳng định rằng tín dụng xanh không chỉ góp phần thúc đẩy phát triển bền vững mà còn tạo ra giá trị kinh tế rõ rệt. Qua đó, ESG không chỉ là một cam kết trách nhiệm xã hội mà còn trở thành chiến lược kinh doanh mang lại lợi nhuận dài hạn.

2. Tuyển dụng và nhân sự

ESG đóng vai trò quan trọng trong việc thu hút và giữ chân nhân tài, đặc biệt là thế hệ trẻ có ý thức cao về trách nhiệm xã hội. Nhiều doanh nghiệp trên thế giới đã bổ nhiệm chức danh Giám đốc Phát triển bền vững để phụ trách các vấn đề về ESG. Tại Vương quốc Anh, nhu cầu về nhân viên có kỹ năng liên quan đến phát triển bền vững đã tăng mạnh, với mức tăng 46% trong năm qua. Tuy nhiên, nguồn cung vẫn không theo kịp, và dự báo sẽ cần phải tăng gấp đôi vào năm 2050 để đáp ứng nhu cầu thị trường. Một khảo sát của IBM cũng chỉ ra rằng 71% người tìm việc ưu tiên các công ty có chính sách bền vững về môi trường. Theo khảo sát của Deloitte (2024), có đến ba phần tư số người được hỏi cho rằng sự đóng góp cho cộng đồng và tác động xã hội của doanh nghiệp là yếu tố quan trọng khi họ cân nhắc lựa chọn nhà tuyển dụng, đặc biệt là đối với thế hệ Gen Z và Millennials.

3. Môi trường làm việc

Việc thực hiện ESG góp phần tạo ra môi trường làm việc tích cực, bền vững và hiệu quả hơn. Tại Việt Nam, nhiều ngân hàng đã đẩy mạnh ứng dụng công nghệ nhằm tối ưu vận hành và giảm tác động môi trường.

4. Hình ảnh và thương hiệu

Cam kết ESG là công cụ mạnh mẽ để nâng cao hình ảnh và giá trị thương hiệu của ngân hàng trong mắt khách hàng, cổ đông và cộng đồng.

5. Giảm rủi ro và tăng khả năng cạnh tranh

ESG không chỉ mang lại lợi ích trực tiếp mà còn giúp các ngân hàng giảm thiểu rủi ro dài hạn, từ rủi ro pháp lý đến rủi ro môi trường. Theo Phó Thống đốc Ngân hàng Nhà nước, việc thực hành ESG giúp các tổ chức tín dụng cải thiện hiệu quả quản trị rủi ro, từ đó nâng cao chất lượng hoạt động và lợi nhuận.

Trên thế giới, JPMorgan Chase cam kết đạt phát thải ròng bằng “0” vào 2050, tăng tài trợ năng lượng tái tạo và giảm hỗ trợ nhiên liệu hóa thạch, qua đó hạn chế rủi ro và nâng cao năng lực cạnh tranh. Nghiên cứu của Harvard Business Review (2023) cũng cho thấy trong đại dịch Covid-19, các công ty có điểm ESG cao giảm doanh thu ít hơn 10% so với trung bình ngành. Tại Việt Nam, xu hướng này đang dần hình thành, đặc biệt khi các ngân hàng phải đáp ứng tiêu chuẩn quốc tế để cạnh tranh với các đối thủ khu vực.

6. Đáp ứng kỳ vọng từ cổ đông và nhà đầu tư

Các nhà đầu tư ngày càng coi tiêu chí ESG là yếu tố quan trọng khi ra quyết định đầu tư, đặc biệt là đối với các cổ đông nước ngoài và doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI).

II. Thực trạng cam kết và triển khai ESG trong các ngân hàng Việt Nam thời gian qua

1. Bối cảnh và cam kết ESG của ngành Ngân hàng Việt Nam

Ngành Ngân hàng Việt Nam đã sớm nhận thức được tầm quan trọng của ESG trong bối cảnh đất nước ngày càng hội nhập sâu vào chuỗi cung ứng toàn cầu và chịu áp lực từ các cam kết quốc tế về tăng trưởng xanh. Ngân hàng Nhà nước Việt Nam (NHNN) đóng vai trò định hướng quan trọng thông qua các chính sách cụ thể. Năm 2018, NHNN ban hành Quyết định số 1604/QĐ-NHNN phê duyệt Đề án phát triển ngân hàng xanh, đặt nền móng cho việc thúc đẩy tín dụng xanh và quản lý rủi ro môi trường trong hoạt động cấp tín dụng. Trước đó, Chỉ thị số 03/CT-NHNN năm 2015 đã yêu cầu các tổ chức tín dụng (TCTD) chú trọng đến yếu tố môi trường và xã hội trong thẩm định tín dụng. Đến năm 2021, Kế hoạch hành động thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030 tiếp tục củng cố cam kết này.

Các ngân hàng thương mại (NHTM) cũng không đứng ngoài xu thế. Điển hình, VietinBank triển khai chương trình tài chính xanh Green UP, dành 5.000 tỷ đồng để cấp vốn cho các dự án mang lại lợi ích cho cộng đồng và xã hội, góp phần thúc đẩy tín dụng xanh.

2. Thực trạng triển khai ESG trong các ngân hàng Việt Nam

2.1. Kết quả đạt được

Thực tế cho thấy, các ngân hàng Việt Nam đã đạt được những bước tiến đáng kể trong việc triển khai ESG. Theo số liệu từ NHNN, đến ngày 30/9/2024, tổng dư nợ tín dụng được đánh giá rủi ro môi trường và xã hội đạt hơn 3,2 triệu tỷ đồng, chiếm hơn 22% tổng dư nợ cho vay của nền kinh tế, tăng 15,62% so với cuối năm 2023. Con số này vượt xa tốc độ tăng trưởng tín dụng chung (khoảng 11-12% trong cùng kỳ), cho thấy sự ưu tiên rõ rệt đối với các dự án bền vững. Đặc biệt, dư nợ tín dụng xanh đạt hơn 665.000 tỷ đồng, chiếm 4,5% tổng dư nợ toàn nền kinh tế, tập trung vào các lĩnh vực như năng lượng tái tạo (43%) và nông nghiệp xanh (30%).

Sự cam kết đối với tài chính bền vững còn được thể hiện qua tỷ lệ vốn đầu tư xanh. 60% ngân hàng tham gia khảo sát của Viet Research cho biết tổng vốn đầu tư và tài trợ cho các dự án xanh và bền vững nằm trong khoảng 11-30%. Các NHTM lớn như Vietcombank, BIDV và VPBank đã tích cực triển khai các sáng kiến cụ thể. Chẳng hạn, VPBank là ngân hàng đầu tiên tại Việt Nam công bố báo cáo theo Khung Công bố Thông tin Tài chính liên quan đến Khí hậu (TCFD) vào năm 2022, bao gồm bốn nội dung chính: quản trị, chiến lược, quản trị rủi ro và đo lường chỉ số. Ngân hàng này cũng đưa ra Khung Tín dụng Xanh năm 2020, với danh sách loại trừ các dự án có rủi ro môi trường cao. Trong khi đó, BIDV tập trung tài trợ các dự án năng lượng sạch như điện gió và điện mặt trời, đóng góp vào mục tiêu giảm phát thải carbon của quốc gia.

2.2. Thách thức trong triển khai

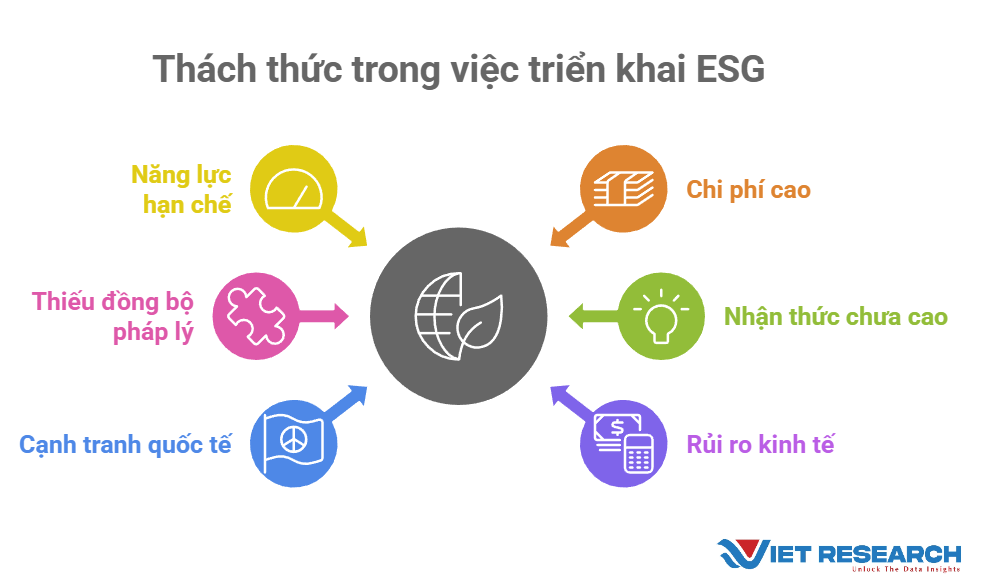

Dù đạt được nhiều kết quả tích cực, việc triển khai ESG tại các ngân hàng Việt Nam vẫn đối mặt với không ít thách thức mang tính hệ thống, đòi hỏi sự thay đổi cả về tư duy lẫn nguồn lực. Cũng theo kết quả khảo sát các ngân hàng trong Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 của Viet Research, có 06 thách thức chính trong việc triển khai ESG trong khối ngành này.

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

Thứ nhất, hạn chế về năng lực đo lường và công bố thông tin môi trường (ENV): Một trong những rào cản lớn nhất là sự thiếu hụt công cụ và dữ liệu để đánh giá chính xác tác động môi trường của các dự án được cấp tín dụng. Nguyên nhân chủ yếu là do thiếu các tiêu chuẩn đo lường thống nhất và đội ngũ chuyên gia có kinh nghiệm về ESG. Ví dụ, một dự án điện gió có thể được đánh giá là “xanh”, nhưng việc tính toán lượng khí thải giảm được hay tác động đến hệ sinh thái địa phương thường không được thực hiện đầy đủ do hạn chế về công nghệ và dữ liệu.

Thứ hai, chi phí đầu tư ban đầu cao và lợi ích dài hạn chưa rõ ràng: Việc tích hợp ESG đòi hỏi các ngân hàng phải chi tiêu đáng kể cho việc nâng cấp hạ tầng, đào tạo nhân sự và xây dựng các quy trình thẩm định mới. Bên cạnh đó, dù tín dụng xanh được xem là một trong những lĩnh vực ưu tiên trong chiến lược phát triển bền vững, nhưng trên thực tế, lãi suất cho vay đối với các dự án xanh không có sự chênh lệch đáng kể so với các khoản vay thông thường. Hiện tại, mức lãi suất cho vay ngắn hạn dành cho các dự án này dao động từ 5% đến 8%/năm, trong khi lãi suất trung và dài hạn vào khoảng 9% đến 12%/năm. Mức lãi suất này không thấp hơn đáng kể so với các khoản vay truyền thống, khiến các doanh nghiệp không có động lực mạnh mẽ để tiếp cận vốn xanh.

Thứ ba, sự thiếu đồng bộ trong khung pháp lý và tiêu chuẩn ESG: Hiện nay, Việt Nam vẫn chưa có một bộ tiêu chí phân loại dự án xanh (green taxonomy) chính thức, tương tự như EU Taxonomy hay Green Bond Principles của quốc tế. Điều này dẫn đến sự không nhất quán trong cách các ngân hàng xác định và phân loại các khoản vay xanh. Hiện dư nợ tín dụng xanh chỉ chiếm 4,5% tổng dư nợ nền kinh tế, một phần do khung pháp lý chưa hoàn thiện và thiếu tiêu chí phân loại rõ ràng. Nhiều ngân hàng gặp khó khăn trong việc xác định các dự án đủ tiêu chuẩn “xanh” do thiếu hướng dẫn cụ thể từ cơ quan quản lý.

Thứ tư, nhận thức và áp lực từ khách hàng chưa cao: Nghiên cứu mới nhất của Deloitte cho thấy chỉ 23% CFO tại Đông Nam Á tích hợp yếu tố ESG vào mô hình hoạt động, dù đã nhận thức được tầm quan trọng của các yếu tố này. Các CFO chủ yếu tập trung vào đánh giá rủi ro ESG (40%), báo cáo cho các bên liên quan (40%), thiết lập chỉ số hiệu suất ESG (33%) và chỉ 16% điều chỉnh phân bổ vốn theo mục tiêu ESG. Mặc dù các ngân hàng lớn như Vietcombank và BIDV tiên phong trong việc thúc đẩy ESG, nhu cầu từ doanh nghiệp và người dân về các sản phẩm tài chính xanh vẫn hạn chế, với phần lớn doanh nghiệp ưu tiên vay vốn lãi suất thấp thay vì quan tâm đến yếu tố ESG. Điều này tạo ra nghịch lý: ngân hàng sẵn sàng cung cấp tín dụng xanh, nhưng thị trường chưa đủ “chín” để hấp thụ.

Thứ năm, cạnh tranh quốc tế và áp lực từ đối tác nước ngoài: Trong bối cảnh hội nhập, các ngân hàng Việt Nam phải đáp ứng các tiêu chuẩn ESG khắt khe từ các tổ chức tài chính quốc tế như IFC, ADB hay các quỹ đầu tư nước ngoài để huy động vốn. Tuy nhiên, năng lực đáp ứng tiêu chuẩn này còn hạn chế. Theo một số nghiên cứu gần đây cho thấy, có 80-90% các ngân hàng đã áp dụng một phần hoặc toàn bộ các tiêu chí ESG trong hoạt động, nhưng chỉ gần 50% trong số đó đã thành lập bộ phận quản trị rủi ro cho vay vốn tín dụng bảo vệ môi trường. Điều này khiến các ngân hàng Việt Nam gặp bất lợi khi cạnh tranh với các ngân hàng khu vực như DBS (Singapore) hay Maybank (Malaysia), vốn đã tích hợp ESG sâu rộng vào hoạt động kinh doanh.

Thứ sáu, rủi ro từ biến động kinh tế và chính sách: Sự bất ổn của kinh tế toàn cầu, như lạm phát gia tăng hay khủng hoảng năng lượng, cũng ảnh hưởng đến khả năng triển khai ESG. Các ngân hàng thương mại tại Việt Nam ngày càng quan tâm đến ESG nhưng vẫn ưu tiên giảm rủi ro tín dụng. Khi nền kinh tế gặp khó khăn, các ngân hàng có xu hướng thận trọng hơn trong việc cấp vốn cho các dự án ESG do lo ngại về khả năng thu hồi vốn. Điều này cho thấy ESG không chỉ phụ thuộc vào nỗ lực của ngân hàng mà còn bị chi phối bởi các yếu tố ngoại cảnh.

III. Xu hướng triển khai cam kết và thực hiện ESG trong ngành Ngân hàng Việt Nam

Trong bối cảnh toàn cầu hóa và áp lực từ các mục tiêu phát triển bền vững, ngành Ngân hàng Việt Nam đang chứng kiến những xu hướng mới trong việc cam kết và triển khai ESG. Những xu hướng này không chỉ phản ánh sự thay đổi trong chiến lược kinh doanh của các ngân hàng mà còn cho thấy sự hòa nhập với các chuẩn mực quốc tế. Có 05 nhóm xu hướng chính từ khảo sát các ngân hàng trong Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 của Viet Research.

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

1. Tăng cường số hóa và công nghệ trong quản trị ESG

Một xu hướng rõ rệt là các ngân hàng Việt Nam đang tận dụng công nghệ số để nâng cao hiệu quả quản lý ESG. Ví dụ, trong năm 2024, Vietcombank đã đẩy mạnh chuyển đổi số gắn với triển khai chiến lược ESG một cách toàn diện. Ngân hàng tích cực ứng dụng công nghệ trong quản trị tín dụng xanh, hỗ trợ đánh giá rủi ro và theo dõi hiệu quả môi trường – xã hội của các dự án được tài trợ. Nhờ đó, Vietcombank không chỉ giữ vững vị thế ngân hàng số 1 Việt Nam mà còn lọt vào Top 100 Ngân hàng niêm yết lớn nhất toàn cầu. Các giải pháp công nghệ giúp ngân hàng tối ưu hóa dòng vốn, mở rộng tín dụng xanh và hỗ trợ phục hồi kinh tế sau thiên tai như bão Yagi.

Trên phạm vi toàn cầu, xu hướng này cũng đang phát triển mạnh mẽ. Ngân hàng DBS (Singapore) đã sử dụng blockchain từ năm 2021 để quản lý chuỗi cung ứng tài chính xanh, đảm bảo tính minh bạch trong phân bổ vốn cho các dự án bền vững. Trong khi đó, JPMorgan đã triển khai giải pháp blockchain nhằm rút ngắn thời gian xử lý và xác minh các khoản thanh toán lớn, với sự tham gia của 382 ngân hàng trên toàn thế giới. Việt Nam cũng đang từng bước học hỏi và áp dụng những mô hình này, dù quy mô ứng dụng còn hạn chế và chủ yếu tập trung ở các ngân hàng lớn.

2. Gia tăng hợp tác quốc tế và huy động vốn xanh

Tài chính xanh đang trở thành xu hướng toàn cầu với tốc độ phát triển nhanh chóng. Trên thế giới, thị trường trái phiếu xanh đã và đang ghi nhận sự tăng trưởng mạnh mẽ. Theo tổ chức Sáng kiến Trái phiếu Khí hậu, tổng giá trị trái phiếu xanh, xã hội và bền vững (GSS) phát hành trong năm 2024 ước đạt 1,1 nghìn tỷ USD, tăng 12% so với năm 2023, phản ánh xu hướng gia tăng mạnh mẽ trong các lĩnh vực năng lượng tái tạo, hạ tầng bền vững và quản lý tài nguyên thiên nhiên. Một trong những mô hình điển hình là Ngân hàng Đầu tư Xanh (GIB), được OECD đánh giá cao nhờ khả năng huy động hơn 90% vốn từ thị trường thông qua phát hành trái phiếu do chính phủ liên bang bảo lãnh.

Tại Việt Nam, dù là thị trường mới nổi trong lĩnh vực này, tiềm năng phát triển đang ngày càng rõ nét. Các ngân hàng nội địa không chỉ chủ động phát hành trái phiếu xanh mà còn tích cực hợp tác quốc tế để huy động vốn cho các dự án bền vững. Điển hình, BIDV đã phát hành thành công 2.500 tỷ đồng trái phiếu xanh năm 2023 và 3.000 tỷ đồng trái phiếu bền vững năm 2024. Trong khi đó, VPBank ký kết khoản vay song phương trị giá 300 triệu USD với Tập đoàn Tài chính Phát triển Quốc tế Hoa Kỳ (DFC), kỳ hạn 7 năm, nhằm mở rộng tài trợ các hoạt động tài chính bền vững.

3. Tích hợp ESG vào chiến lược kinh doanh cốt lõi

Thay vì xem ESG như một hoạt động bổ trợ, các ngân hàng Việt Nam đang dần tích hợp nó vào chiến lược kinh doanh dài hạn. Khảo sát của Viet Research cho thấy 80% ngân hàng đã xây dựng hệ thống quản lý rủi ro ESG tích hợp vào hoạt động kinh doanh.

Trên thế giới, xu hướng này đã trở thành tiêu chuẩn. Ngân hàng BNP Paribas (Pháp) đang tái định hình chiến lược tài chính bền vững, tập trung vào các lĩnh vực như thích ứng, chuyển đổi, bảo tồn và khả năng phục hồi xã hội, hỗ trợ các ngành như nước, nông nghiệp và tài chính thích ứng. Động thái này nhằm cân bằng giữa lợi nhuận của nhà đầu tư và cam kết bền vững.

Tại Việt Nam, xu hướng tích hợp ESG vào chiến lược hoạt động đã lan tỏa ngày càng sâu rộng trong hệ thống ngân hàng, cho thấy sự chủ động không chỉ để đáp ứng yêu cầu pháp lý mà còn hướng tới lợi thế cạnh tranh dài hạn. Điển hình, Agribank đã triển khai ESG trên toàn hệ thống bằng cách xác định mục tiêu rõ ràng, xây dựng lộ trình thực hiện cho cả ngắn hạn và dài hạn. Ngân hàng cũng ban hành bộ chính sách ESG và thành lập bộ phận chuyên trách về phát triển bền vững để giám sát và thực thi các mục tiêu này một cách hiệu quả.

4. Tăng cường trách nhiệm xã hội và tài chính toàn diện

Yếu tố “Xã hội” (Social) trong ESG đang được các ngân hàng Việt Nam chú trọng thông qua các chương trình tài chính toàn diện và hỗ trợ cộng đồng.

Theo NHNN, tính đến năm 2023, có 04 tổ chức tài chính vi mô và 79 chương trình, dự án tài chính vi mô đã được cấp phép, phục vụ gần 500.000 khách hàng. HDBank là một ví dụ với chương trình hỗ trợ vay vốn cho khách hàng lắp đặt điện mặt trời áp mái, tài trợ đến 70% chi phí đầu tư, thời hạn vay 10 năm, kèm hỗ trợ lãi suất 6-12 tháng hoặc giảm 2-3% trong suốt thời gian vay. LPBank cũng tích cực thực hiện “Gắn trách nhiệm xã hội trong kinh doanh”, tập trung vào 05 trụ cột chính: Giáo dục và Đào tạo, Y tế, Văn hóa – Thể thao, An sinh xã hội, Hỗ trợ địa phương nghèo phát triển. Ngân hàng cũng chú trọng môi trường làm việc bình đẳng, với chính sách lương, thưởng, phúc lợi đảm bảo.

Trên thế giới, Ngân hàng Thế giới (WB) đã triển khai nhiều dự án tài chính toàn diện tại châu Phi và châu Á, tập trung hỗ trợ phụ nữ và doanh nghiệp siêu nhỏ. Tiêu biểu, dự án SWEEP tại Nam Sudan nhận 70 triệu USD từ IDA để hỗ trợ 91.000 phụ nữ khởi nghiệp và cung cấp dịch vụ cho người sống sót sau bạo lực giới tính.

Tại Việt Nam, các ngân hàng không chỉ thúc đẩy tài chính toàn diện mà còn tích cực đóng góp cho cộng đồng. Ngoài ra, tỷ lệ nữ giới trong các vị trí lãnh đạo cấp trung và cấp cao đa phần dao động từ 26-50%, phản ánh xu hướng thúc đẩy bình đẳng giới trong ngành Ngân hàng. Xu hướng này không chỉ giúp giảm bất bình đẳng mà còn nâng cao hình ảnh của các ngân hàng trong mắt cộng đồng, tạo nền tảng cho sự phát triển bền vững.

5. Đáp ứng áp lực từ nhà đầu tư và khách hàng

Áp lực từ các cổ đông và khách hàng đang thúc đẩy các ngân hàng Việt Nam nâng cao tiêu chuẩn ESG. Theo khảo sát của PwC (2023), hơn 80% nhà đầu tư toàn cầu cho biết họ ưu tiên các doanh nghiệp có chiến lược ESG rõ ràng, phản ánh kỳ vọng ngày càng cao đối với phát triển bền vững – không chỉ ở các thị trường phát triển mà cả tại Việt Nam.

Trên thế giới, BNP Paribas là một ví dụ tiêu biểu khi tham gia Liên minh Ngân hàng Net-Zero (NZBA) và cam kết phát thải ròng bằng 0 vào năm 2050, đồng thời chủ động tham gia hơn 40 sáng kiến ESG được công nhận bởi các tổ chức uy tín như PRI, ShareAction và WWF.

Nhìn chung, ngành Ngân hàng Việt Nam đã thể hiện cam kết mạnh mẽ trong việc thực thi ESG, với sự dẫn dắt từ NHNN và sự tham gia tích cực của các NHTM. Những con số như dư nợ tín dụng xanh tăng 7,11% trong 9 tháng đầu năm 2024 hay sự gia tăng minh bạch trong quản trị là minh chứng rõ nét. Tuy nhiên, so với các quốc gia phát triển như Đức (với ngân hàng phát triển bền vững hỗ trợ ESG) hay Singapore (nơi ESG là tiêu chuẩn bắt buộc với các tổ chức tài chính), Việt Nam vẫn còn khoảng cách lớn.

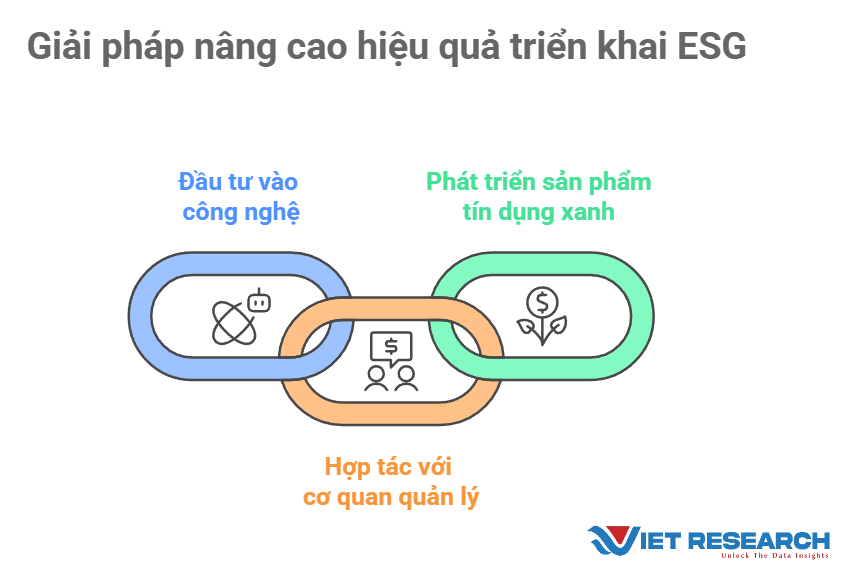

Để nâng cao hiệu quả triển khai ESG, các ngân hàng cần tập trung vào ba giải pháp chính: (1) Đầu tư vào công nghệ và đào tạo nhân sự để cải thiện khả năng đo lường và báo cáo ESG; (2) Phối hợp với NHNN và các bộ ngành để xây dựng cơ sở dữ liệu ESG và khung pháp lý đồng bộ; (3) Phát triển các sản phẩm tín dụng xanh với lãi suất ưu đãi, tận dụng nguồn vốn từ các tổ chức quốc tế như IFC hay ADB.

Nguồn: Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (https://esg10.vn/)

Thực trạng cam kết và triển khai ESG trong các ngân hàng Việt Nam thời gian qua cho thấy một bức tranh vừa tích cực vừa đầy thách thức. Với sự hỗ trợ từ chính sách nhà nước và nỗ lực của các NHTM, ngành Ngân hàng đang từng bước khẳng định vai trò tiên phong trong phát triển bền vững. Tuy nhiên, để biến ESG từ cam kết thành hành động hiệu quả, cần có sự phối hợp chặt chẽ giữa các bên liên quan và đầu tư dài hạn. Trong bối cảnh Việt Nam hướng tới mục tiêu Net Zero 2050, ESG không chỉ là xu hướng mà còn là con đường tất yếu để ngành Ngân hàng đóng góp vào sự phát triển bền vững của đất nước.

| Lễ Công bố và Vinh danh các ngân hàng trong Top 10 Ngân hàng – ESG Việt Nam Xanh 2025 (ESG10 – 2025) sẽ được tổ chức trong khuôn khổ Diễn đàn ESG Vietnam Summit 2025: Đổi mới sáng tạo – Kiến tạo tương lai bền vững tại Khách sạn Pullman, Hà Nội vào ngày 27 tháng 06 năm 2025 và được đăng tải tại cổng thông tin của Chương trình www.esg10.vn và trên các kênh truyền thông đại chúng. |