Trong khuôn khổ Chương trình Nghiên cứu về đổi mới sáng tạo và cách tân trong các ngành kinh tế chủ lực năm 2026, Viet Research phối hợp với Báo Tài chính – Đầu tư công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số (Top 10 Most Innovative Enterprises in Technology – Telecommunications – Digital Transformation – VIE 10). Đây là những doanh nghiệp có tiềm năng và hiệu quả kinh doanh tốt nhờ tăng cường áp dụng và đẩy mạnh đổi mới sáng tạo, cách tân.

Chương trình nhằm nâng cao nhận thức và tôn vinh tầm quan trọng của đổi mới sáng tạo, cách tân trong phát triển đất nước và doanh nghiệp.

Danh sách VIE 10 ngành Công nghệ – Viễn thông – Chuyển đổi số và phương pháp nghiên cứu được đăng tải trên Cổng thông tin của Chương trình: https://vie10.vn

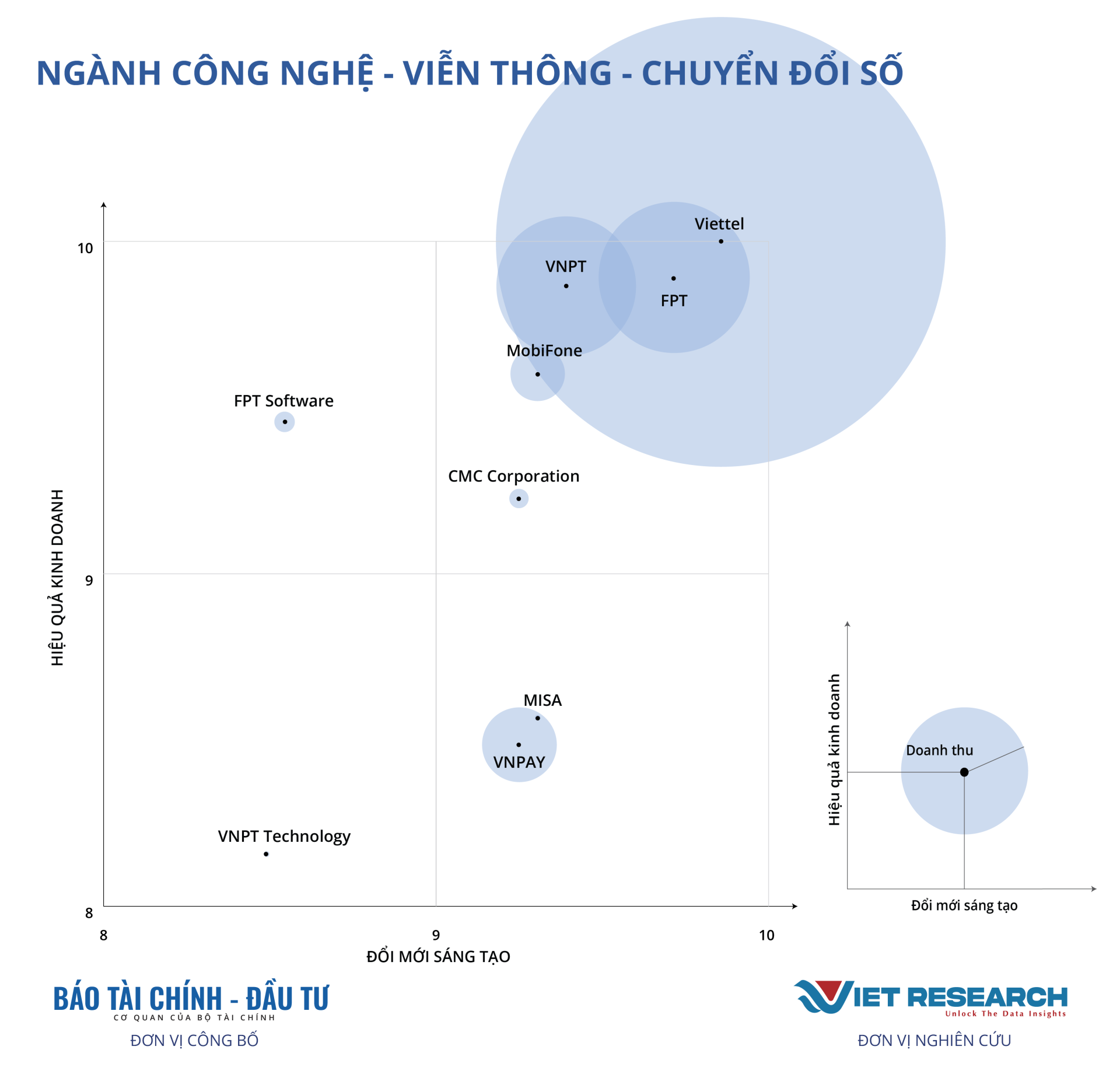

Bảng 1: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả năm 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số – Nhóm Công nghệ thông tin – Viễn thông

Bảng 2: Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả năm 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số – Nhóm Cung cấp giải pháp CNTT và chuyển đổi số

Bảng 3: Top 5 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả năm 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số – Nhóm Fintech

Bảng 4: Top 5 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả năm 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số – Nhóm Cung cấp giải pháp, phần mềm quản trị doanh nghiệp

Ngành Công nghệ – Viễn thông – Chuyển đổi số: Niềm tin đổi mới ở vùng “đầu tư để bứt phá”

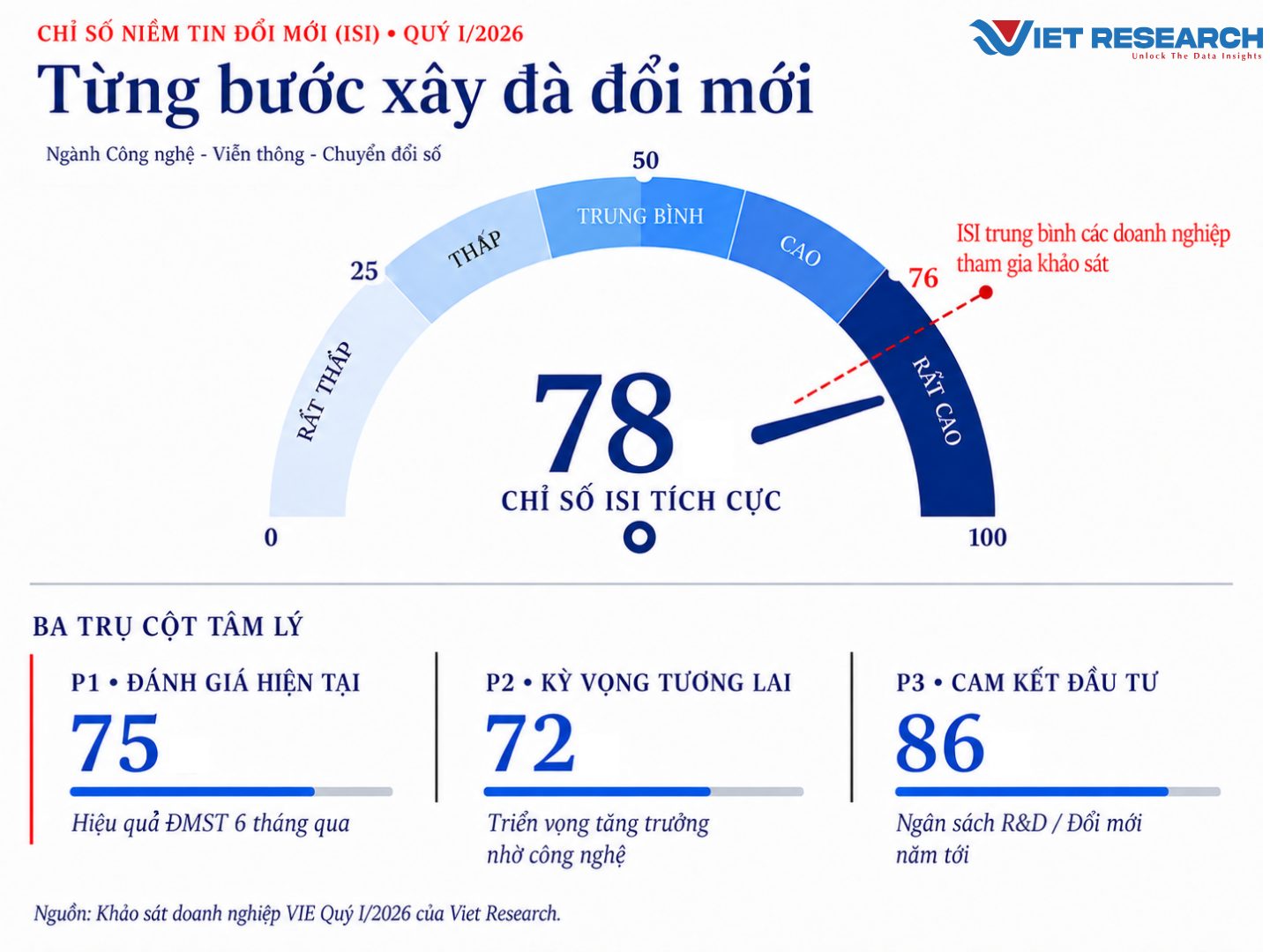

Chỉ số Niềm tin Đổi mới Sáng tạo (ISI) của nhóm ngành Công nghệ – Viễn thông – Chuyển đổi số đạt 78 – cao hơn 2 điểm so với mức trung bình các doanh nghiệp VIE10, VIE50 tham gia khảo sát (76) và nằm trong vùng “Rất cao” theo thang đo chỉ số khuyếch tán (Diffusion Index). Mức điểm này cho thấy niềm tin đổi mới của ngành vẫn ở trạng thái tích cực rõ rệt, nhưng không mang sắc thái bùng nổ quá mạnh; thay vào đó là một tâm thế lạc quan có chọn lọc, gắn chặt với nhu cầu đầu tư để duy trì lợi thế cạnh tranh.

Điểm đáng chú ý nằm ở cấu trúc bên trong của chỉ số. P1 – Đánh giá hiện tại đạt 75, phản ánh hiệu quả đổi mới trong 6 tháng qua được nhìn nhận khá tích cực. Tuy nhiên, P2 – Kỳ vọng tương lai chỉ đạt 72, thấp hơn cả P1 và thấp hơn đáng kể so với P3 – Cam kết đầu tư đạt 86. Khoảng cách 14 điểm giữa kỳ vọng tương lai và cam kết đầu tư cho thấy doanh nghiệp không quá lạc quan về triển vọng ngắn hạn, nhưng vẫn sẵn sàng tăng ngân sách cho R&D và đổi mới trong năm tới. Nói cách khác, đầu tư đổi mới không chỉ đến từ kỳ vọng tăng trưởng, mà còn từ áp lực phải thích nghi.

Bối cảnh ngành giải thích phần nào cấu trúc này. Công nghệ, viễn thông và chuyển đổi số là nhóm ngành có tốc độ thay đổi nhanh, vòng đời công nghệ ngắn và áp lực cạnh tranh cao. Sự phát triển của AI, dữ liệu lớn, điện toán đám mây, an ninh mạng, hạ tầng số và các mô hình dịch vụ số khiến doanh nghiệp buộc phải liên tục nâng cấp năng lực, ngay cả khi triển vọng thị trường chưa hoàn toàn chắc chắn. Vì vậy, mức P3 cao vượt trội cho thấy ngân sách đổi mới đang đóng vai trò như một khoản đầu tư phòng thủ chiến lược: không đầu tư đồng nghĩa với tụt hậu.

Với ISI 78, ngành Công nghệ – Viễn thông – Chuyển đổi số vẫn là một trong những nhóm có nền tảng niềm tin đổi mới tích cực. Tuy nhiên, khác với những ngành có kỳ vọng tương lai tăng đồng pha với cam kết đầu tư, ngành này thể hiện một trạng thái thực tế hơn: doanh nghiệp tin vào đổi mới, sẵn sàng chi cho đổi mới, nhưng cũng ý thức rõ các rủi ro về hiệu quả thương mại hóa, tốc độ hoàn vốn và biến động công nghệ. Đây không chỉ là tín hiệu của sự lạc quan, mà còn là dấu hiệu cho thấy đổi mới sáng tạo đã trở thành điều kiện vận hành bắt buộc của ngành.

Từ kết nối đến hạ tầng thông minh: Công nghệ – Viễn thông – Chuyển đổi số toàn cầu bước vào chu kỳ tái định vị

Ngành Công nghệ – Viễn thông – Chuyển đổi số toàn cầu đang đi qua một giai đoạn tái định vị sâu sắc. Nếu giai đoạn trước được dẫn dắt chủ yếu bởi nhu cầu kết nối và số hóa quy trình, thì chu kỳ hiện nay được định hình bởi khả năng biến dữ liệu, AI, điện toán đám mây, IoT và 5G thành năng lực vận hành cốt lõi. Đổi mới sáng tạo trong ngành vì vậy không còn là việc triển khai thêm một số công cụ số, mà là quá trình tái cấu trúc mô hình kinh doanh, phương thức phục vụ khách hàng và năng lực quản trị.

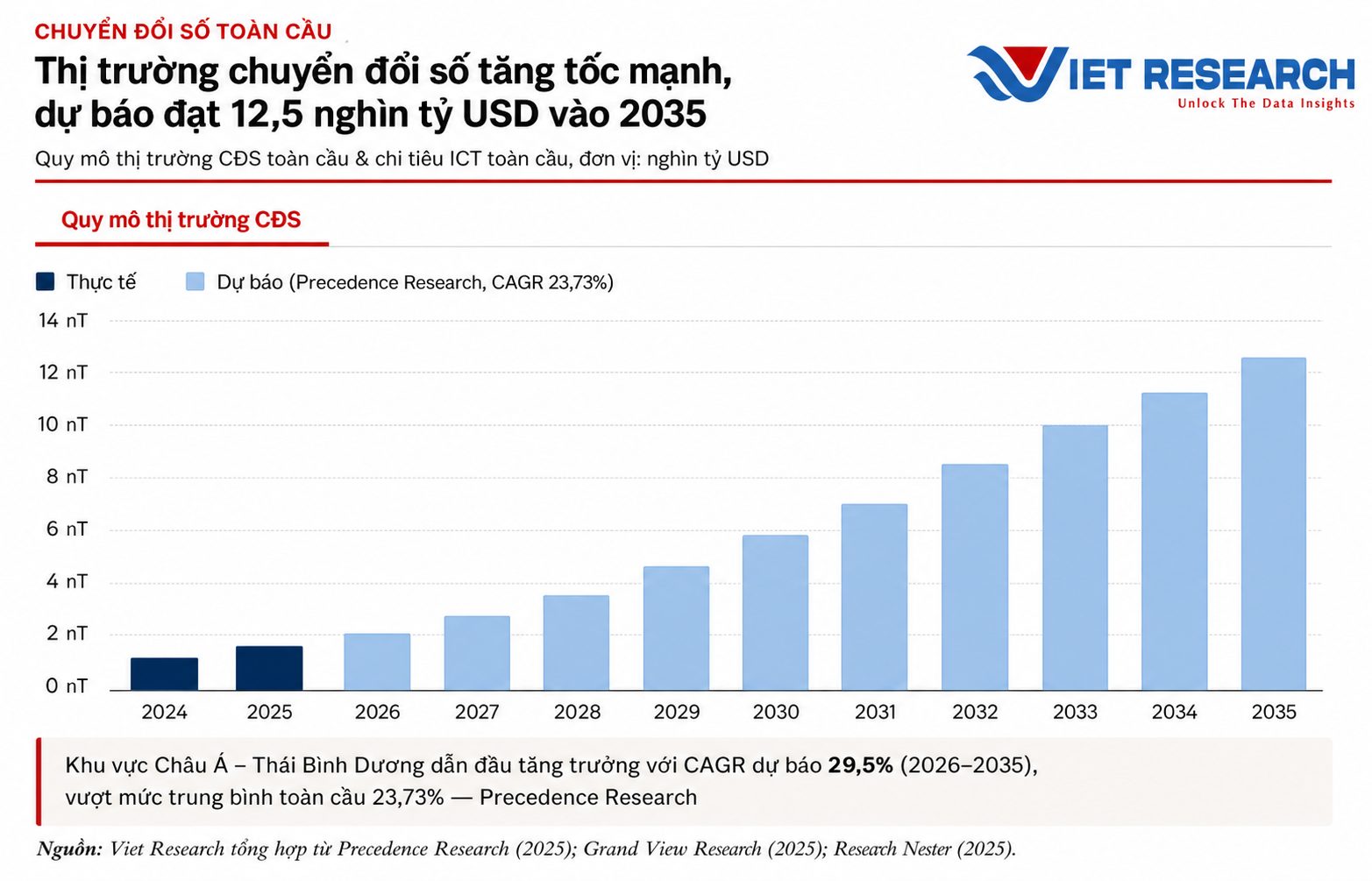

Theo Precedence Research, thị trường chuyển đổi số toàn cầu được dự đoán có thể đạt khoảng 12,5 nghìn tỷ USD vào năm 2035, với CAGR khoảng 23,73%. Dù có khác biệt về phạm vi tính toán, các nguồn nghiên cứu lớn khác đều cho thấy một điểm chung: chuyển đổi số đang bước vào chu kỳ tăng trưởng quy mô lớn, vượt ra ngoài phạm vi ngành công nghệ để trở thành nền tảng vận hành của toàn bộ nền kinh tế.

Trong khi thị trường chuyển đổi số tăng trưởng nhanh, ngành viễn thông toàn cầu lại cho thấy một nghịch lý đáng chú ý: lưu lượng dữ liệu tăng mạnh nhưng doanh thu dịch vụ tăng chậm. Báo cáo PwC Global Telecom Outlook 2025–2029 cho biết doanh thu dịch vụ viễn thông toàn cầu dự kiến tăng từ 1,15 nghìn tỷ USD năm 2024 lên khoảng 1,32 nghìn tỷ USD năm 2029, tương đương CAGR khoảng 2,8%. Tuy nhiên, doanh thu trung bình trên mỗi thuê bao di động lại được dự báo giảm nhẹ từ 6,32 USD năm 2024 xuống 6,20 USD năm 2029. Điều này phản ánh áp lực quen thuộc của ngành: nhà mạng phải đầu tư nhiều hơn cho hạ tầng, dung lượng và chất lượng dịch vụ, trong khi người dùng cuối vẫn không sẵn sàng chi trả nhiều hơn, dẫn đến khả năng tăng doanh thu còn hạn chế.

Hạ tầng 5G tiếp tục là lớp nền quan trọng của đổi mới sáng tạo trong lĩnh vực viễn thông. Thống kê của GSMA/Tridens cho thấy số kết nối 5G toàn cầu đã vượt 2,9 tỷ vào cuối năm 2025 và có thể đạt 6,4 tỷ vào năm 2030, tương đương khoảng 66% tổng thuê bao di động. Dù vậy, chỉ khoảng 20% nhà mạng có mạng 5G đã triển khai kiến trúc độc lập (standalone), vốn là điều kiện quan trọng để phát triển các dịch vụ cao cấp. Nói cách khác, thế giới đã đi khá nhanh trong triển khai 5G, nhưng vẫn đang tìm lời giải cho bài toán doanh thu 5G.

Cùng với 5G, AI đang trở thành lớp hạ tầng vận hành mới của ngành công nghệ và viễn thông. Báo cáo của Teletimes International dẫn nguồn IDC dự báo chi tiêu cho công nghệ hỗ trợ AI đạt khoảng 337 tỷ USD năm 2025 và có thể tăng lên 749 tỷ USD vào năm 2028. AI không chỉ được ứng dụng ở lớp sản phẩm tiêu dùng, mà còn đi sâu vào tối ưu vận hành mạng, dự báo sự cố, chăm sóc khách hàng tự động, phát hiện gian lận và quản trị năng lượng. Một số thử nghiệm tại Vodafone UK và Ericsson cho thấy việc kết hợp AI/ML trong tối ưu trạm 5G có thể giúp giảm tới 33% mức tiêu thụ năng lượng tại một số điểm mạng. Đây là chỉ dấu cho thấy đổi mới sáng tạo trong ngành ICT đang chuyển từ mục tiêu nhanh hơn sang thông minh hơn, hiệu quả hơn và bền vững hơn.

Việt Nam trong làn sóng số mới: hạ tầng tăng tốc, thị trường mở rộng, năng lực đổi mới chuyển dần vào chiều sâu

Tại Việt Nam, đổi mới sáng tạo trong ngành Công nghệ – Viễn thông – Chuyển đổi số đang diễn ra trên nền tảng của một thị trường số tăng trưởng nhanh, hạ tầng viễn thông được mở rộng mạnh và nhu cầu chuyển đổi số rõ nét hơn từ cả khu vực công lẫn khu vực tư nhân. Điểm đáng chú ý không chỉ nằm ở tốc độ tăng trưởng, mà còn ở việc doanh nghiệp nội địa đang từng bước tham gia sâu hơn vào các lớp giá trị cao của chuỗi ICT, từ phần mềm, cloud, AI, an toàn thông tin đến trung tâm dữ liệu và nền tảng số.

Theo IMARC Group, thị trường viễn thông Việt Nam đạt khoảng 6,49 tỷ USD năm 2024 và được dự báo tăng lên 7,32 tỷ USD vào năm 2033, với CAGR khoảng 1,28% trong giai đoạn 2025–2033. Dù tốc độ tăng trưởng doanh thu không quá cao, cấu trúc thị trường cho thấy nhu cầu sử dụng dữ liệu vẫn là động lực chính. Dịch vụ dữ liệu và nhắn tin chiếm 57,6% tổng thị phần, trong khi phân khúc người tiêu dùng chiếm 83,8%. Khu vực phía Nam hiện chiếm hơn 35,3% thị phần, phản ánh vai trò của các trung tâm kinh tế lớn trong thúc đẩy nhu cầu kết nối, dịch vụ số và tiêu dùng số.

Ở cấp độ nền kinh tế, nghiên cứu của RedEx Consulting cho biết kinh tế số Việt Nam năm 2025 đạt khoảng 72 tỷ USD, tương đương 14% GDP, kim ngạch xuất khẩu công nghệ số đạt khoảng 172 tỷ USD, phản ánh vai trò của Việt Nam trong chuỗi sản xuất phần cứng, dịch vụ phần mềm và gia công công nghệ. Trong bối cảnh GDP tăng trưởng 8,02% năm 2025, cùng với dòng vốn FDI và quá trình cải cách thể chế, kinh tế số đang trở thành một lớp động lực mới, hỗ trợ chuyển dịch mô hình tăng trưởng theo hướng dựa nhiều hơn vào công nghệ, dữ liệu và năng suất.

Một điểm nổi bật khác của Việt Nam là tốc độ phát triển hạ tầng số. Báo cáo Vietnam ICT Sector Update 2026 ghi nhận doanh thu ngành ICT tăng bình quân khoảng 15–20%/năm trong giai đoạn gần đây; các doanh nghiệp dẫn đầu như FPT và Viettel tiếp tục đóng vai trò quan trọng trong xuất khẩu phần mềm, với doanh thu phần mềm nước ngoài vượt 35 nghìn tỷ đồng năm 2024. Về hạ tầng mạng, Việt Nam đạt 99,48% phủ sóng 4G và 90,2% dân số phủ sóng 5G năm 2025, nhờ triển khai hơn 35.304 trạm 5G, tăng mạnh so với 184 trạm năm 2023. Tốc độ Internet cố định đạt 280 Mbps, xếp thứ 11 thế giới; tốc độ Internet di động đạt 160 Mbps, xếp thứ 17 thế giới. Tỷ lệ hộ gia đình có cáp quang đạt 87,6%, trong khi hai tuyến cáp quang biển mới đi vào vận hành giúp nâng tổng dung lượng kết nối quốc tế từ 16 Tbps lên 80 Tbps.

Những con số này cho thấy Việt Nam đang tiến nhanh trong việc xây dựng lớp hạ tầng nền cho đổi mới sáng tạo. Tuy nhiên, hạ tầng chỉ là điều kiện cần. Để chuyển từ kết nối tốt sang năng lực đổi mới tốt, các doanh nghiệp cần khai thác được dữ liệu, phát triển sản phẩm số có giá trị gia tăng cao và mở rộng dịch vụ cho nhóm khách hàng doanh nghiệp, chính phủ, khu công nghiệp, logistics, tài chính, y tế và giáo dục. Đây cũng là lý do AI, cloud, an ninh mạng, trung tâm dữ liệu và IoT công nghiệp ngày càng trở thành trọng tâm chiến lược của các doanh nghiệp công nghệ – viễn thông Việt Nam.

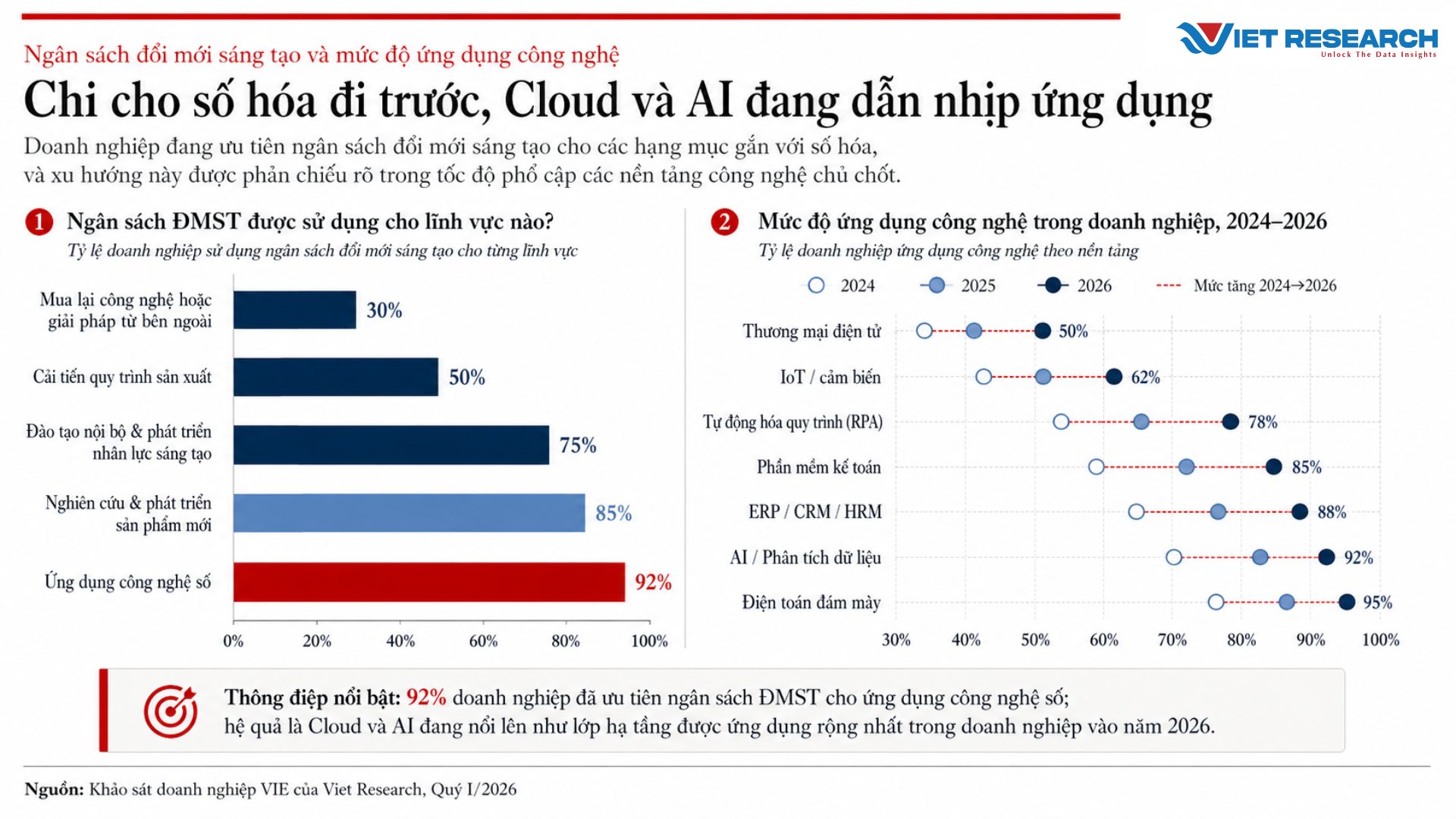

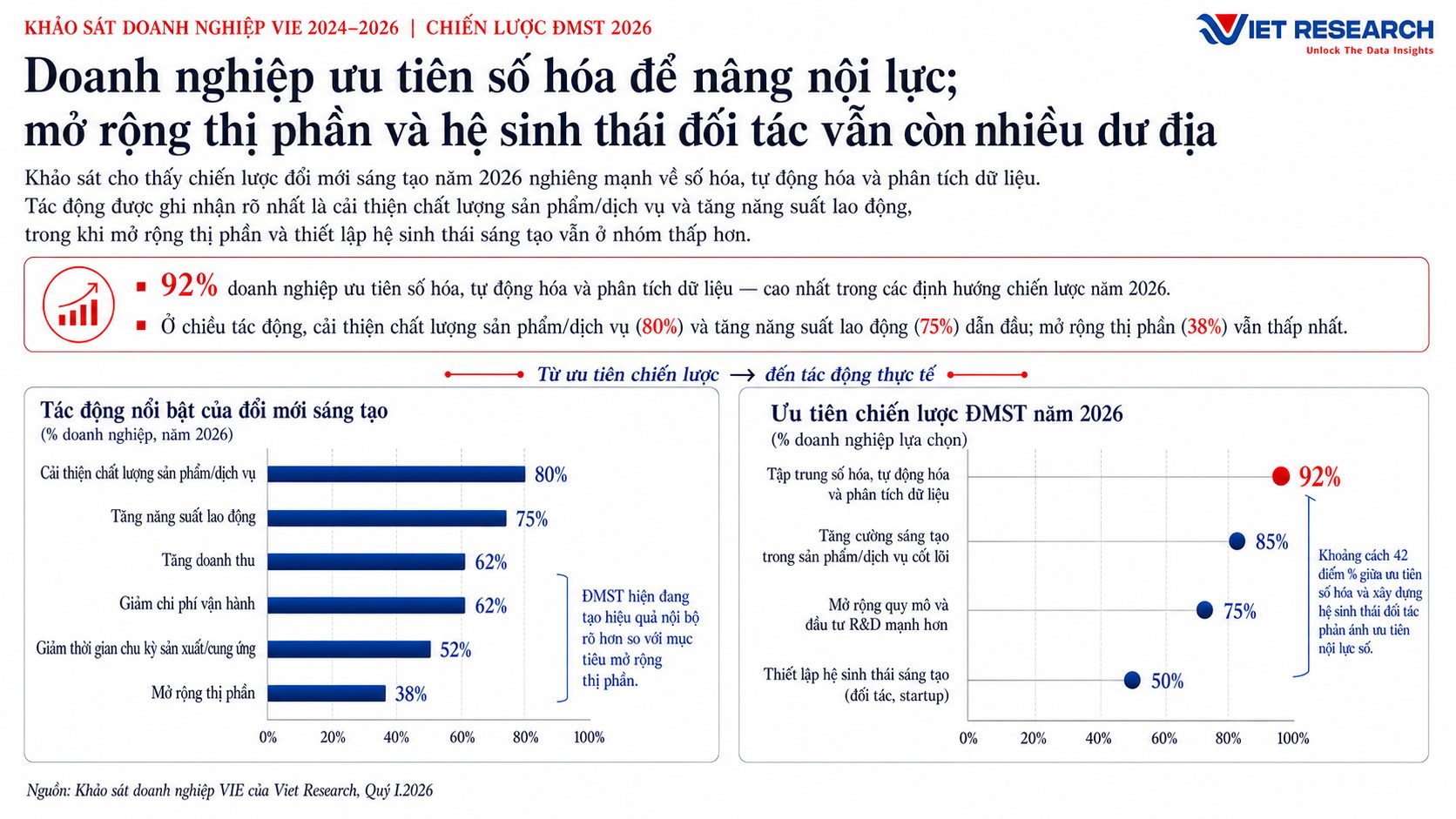

Dữ liệu khảo sát tình hình đổi mới sáng tạo tại các doanh nghiệp của Viet Research trong quý I/2026 cho thấy đổi mới sáng tạo trong ngành đang có xu hướng tập trung mạnh vào các hạng mục gắn trực tiếp với năng lực số. Khi được hỏi về lĩnh vực sử dụng ngân sách đổi mới sáng tạo, 92% doanh nghiệp cho biết ưu tiên ứng dụng công nghệ số – chiếm tỷ lệ cao nhất, từ đó cung cấp một góc nhìn tích cực: Thay vì đầu tư phân tán, dòng vốn ĐMST đang được định hướng có chủ đích. Lộ trình ứng dụng cũng cho thấy một tư duy hệ thống: doanh nghiệp bắt đầu bằng việc chuẩn hóa nền tảng quản trị (Kế toán, ERP/CRM chiếm 85-88%), sau đó nhanh chóng nâng cấp lên các hệ thống thông minh. Sự thâm nhập của Điện toán đám mây (95%) và Trí tuệ nhân tạo/Phân tích dữ liệu (92%) chứng tỏ Cloud và AI đã vượt qua giai đoạn thử nghiệm để chính thức trở thành xương sống vận hành không thể thiếu trong năm 2026.

Ưu tiên đổi mới sáng tạo năm 2026 nghiêng rõ về số hóa, tự động hóa và phân tích dữ liệu, với 92% doanh nghiệp lựa chọn nhóm này. Chiến lược tập trung vào số hóa đang mang lại thành quả rõ rệt, nhưng chủ yếu nằm ở lăng kính vận hành nội bộ. Các chỉ số tác động tích cực nhất đều phản ánh sự cải thiện tự thân: 80% nâng cao chất lượng sản phẩm và 75% tăng năng suất lao động.

Ngược lại, điểm nghẽn chiến lược lộ diện khi năng lực số chưa tạo ra sức bật tương xứng trên thương trường. Dù 92% doanh nghiệp coi số hóa là mũi nhọn, mức độ tác động đến việc mở rộng thị phần chỉ chạm mức khiêm tốn 38%. Điều này cho thấy một sự mất cân đối: công nghệ đang làm rất tốt vai trò “phòng thủ” (giảm chi phí, tăng năng suất) nhưng chưa phát huy được vai trò “tấn công” (thu hút khách hàng mới, chiếm lĩnh thị trường). Sự chênh lệch lên tới 42 điểm % giữa ưu tiên số hóa (92%) và việc thiết lập hệ sinh thái sáng tạo với đối tác/startup (50%) cho thấy các doanh nghiệp vẫn đang tự xoay xở “đóng cửa làm công nghệ” thay vì tận dụng sức mạnh hợp tác mở.

Đổi mới sáng tạo đã bắt đầu tạo hiệu quả ở bên trong doanh nghiệp — thể hiện qua chất lượng, năng suất, chi phí và tốc độ vận hành — nhưng chưa chuyển hóa mạnh thành mở rộng thị phần hoặc hệ sinh thái. Nói cách khác, nhiều doanh nghiệp đang ở giai đoạn đổi mới để củng cố năng lực, hơn là đổi mới để tái định nghĩa thị trường. Giai đoạn tiếp theo sẽ đòi hỏi doanh nghiệp chuyển từ số hóa nội bộ sang phát triển sản phẩm mới, mô hình kinh doanh mới và hợp tác mở với startup, viện nghiên cứu, đối tác công nghệ và khách hàng ngành.

Bản đồ thách thức và xu hướng tương lai: khi tăng trưởng số phải đi cùng năng lực thực thi

Đổi mới sáng tạo trong ngành đã đặt nền móng cho những tín hiệu đáng mừng đầu tiên, nhưng đồng thời, doanh nghiệp trong khảo sát của Viet Research cũng cho biết, họ vẫn còn quan ngại một số thách thức trong tương lai. Thách thức đầu tiên là khoảng cách giữa đầu tư và doanh thu. Tại Việt Nam, tốc độ triển khai 5G nhanh tạo lợi thế về hạ tầng, nhưng nếu thiếu các ứng dụng doanh nghiệp đủ lớn, nhà mạng có thể tiếp tục phụ thuộc vào nguồn thu truyền thống từ khách hàng cá nhân. Điều này đòi hỏi doanh nghiệp viễn thông phải chuyển từ tư duy bán kết nối sang cung cấp giải pháp trọn gói, bao gồm mạng riêng, cloud, bảo mật, IoT, phân tích dữ liệu và dịch vụ vận hành số theo nhu cầu.

Thách thức thứ hai là nhân lực số. AI, an ninh mạng, dữ liệu lớn, điện toán đám mây và kiến trúc hệ thống đang là các lĩnh vực thiếu nhân sự chất lượng cao trên toàn cầu. Việt Nam có lợi thế về lực lượng lao động trẻ và nền tảng kỹ sư phần mềm đang phát triển, nhưng khoảng cách giữa kỹ năng đào tạo và yêu cầu thực tiễn vẫn còn đáng kể. Nếu không đầu tư mạnh hơn vào đào tạo lại, đào tạo nâng cao và liên kết giữa doanh nghiệp – đại học – viện nghiên cứu, nhiều tổ chức có thể gặp khó trong việc đưa AI và dữ liệu vào vận hành thực chất.

Thách thức thứ ba là an ninh mạng và quản trị dữ liệu. Khi số lượng thiết bị kết nối tăng, dữ liệu trở thành tài sản chiến lược nhưng đồng thời cũng là điểm rủi ro lớn. Doanh nghiệp phải xử lý nhiều yêu cầu cùng lúc: bảo vệ dữ liệu cá nhân, bảo đảm an toàn hệ thống, tuân thủ pháp lý, chuẩn hóa dữ liệu và duy trì khả năng phục hồi trước tấn công mạng.

Thách thức thứ tư là xanh hóa hạ tầng ICT. Trung tâm dữ liệu, mạng 5G, AI và điện toán đám mây đều tiêu thụ năng lượng đáng kể. Trong bối cảnh khách hàng, nhà đầu tư và cơ quan quản lý ngày càng quan tâm đến phát thải, các doanh nghiệp công nghệ – viễn thông cần chuyển từ báo cáo ESG sang quản trị hiệu quả năng lượng ở cấp vận hành.

Từ các thách thức trên, có thể nhận diện một số xu hướng chính. Trước hết, 5G sẽ tiếp tục chuyển từ hạ tầng tiêu dùng sang hạ tầng công nghiệp, với các mô hình mạng riêng cho nhà máy, cảng biển, khu công nghiệp, bệnh viện, đô thị thông minh và logistics. Thứ hai, AI và dữ liệu lớn sẽ trở thành lớp nền của vận hành doanh nghiệp, không chỉ trong phát triển sản phẩm mà còn trong tối ưu mạng, chăm sóc khách hàng, dự báo sự cố, quản trị năng lượng và tự động hóa nội bộ. Thứ ba, trung tâm dữ liệu và điện toán biên sẽ phát triển nhanh hơn để đáp ứng nhu cầu xử lý dữ liệu thời gian thực, AI và IoT công nghiệp. Cuối cùng, hợp tác mở với startup, viện nghiên cứu và đối tác công nghệ sẽ trở thành điều kiện quan trọng để doanh nghiệp chuyển từ cải tiến nội bộ sang đổi mới có khả năng tạo thị trường mới.

Nhìn tổng thể, ngành Công nghệ – Viễn thông – Chuyển đổi số Việt Nam đang đứng trước một giai đoạn có nhiều điều kiện thuận lợi: hạ tầng số được mở rộng nhanh, kinh tế số tăng trưởng mạnh, doanh nghiệp nội địa ngày càng chủ động hơn trong phát triển công nghệ và Chính phủ tiếp tục thúc đẩy chuyển đổi số. Những doanh nghiệp có khả năng kết hợp hạ tầng, dữ liệu, AI, năng lực bảo mật và hiểu biết ngành sẽ có lợi thế rõ rệt trong việc mở rộng thị trường. Ngược lại, những đơn vị chỉ dừng ở đầu tư công nghệ rời rạc, thiếu chiến lược dữ liệu và thiếu năng lực triển khai có thể đối mặt với nguy cơ tăng chi phí nhưng chưa tạo được hiệu quả tương xứng.

Lễ Công bố và Vinh danh các doanh nghiệp trong Danh sách Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 – Ngành Công nghệ – Viễn thông – Chuyển đổi số sẽ được tổ chức trong khuôn khổ Diễn đàn Doanh nghiệp Việt Nam 2026 – “Sáng tạo để Tăng trưởng, Xanh để Bền vững” tại Khách sạn InterContinental Hanoi Landmark72 vào ngày 26 tháng 6 năm 2026 và được đăng tải tại cổng thông tin của Chương trình https://vie10.vn/ và trên các kênh truyền thông đại chúng.

Chỉ số Niềm tin Đổi mới Sáng tạo (Innovation Sentiment Index – ISI) là công cụ đo lường tâm lý và kỳ vọng của lãnh đạo doanh nghiệp đối với hoạt động đổi mới sáng tạo, được Viet Research nghiên cứu và xây dựng theo phương pháp tính toán chỉ số khuếch tán (Disfusion Index) được nhiều tổ chức uy tín như Bloomberg, IHS Markit… áp dụng khi tính chỉ số nhà quản trị mua hàng PMI. Khác với các chỉ số truyền thống đo lường kết quả đầu ra, ISI tập trung vào ba trụ cột tâm lý cốt lõi: đánh giá hiện tại (P1), kỳ vọng tương lai (P2) và cam kết đầu tư (P3) — phản ánh toàn bộ hành trình từ “đã làm gì” đến “tin vào điều gì” và “sẵn sàng chi bao nhiêu”. Chỉ số được tính theo thang từ 0 đến 100, trong đó mọi giá trị trên 50 đều cho thấy xu hướng mở rộng đổi mới, còn dưới 50 là tín hiệu thận trọng hoặc thu hẹp (https://baodautu.vn/cong-bo-chi-so-niem-tin-doi-moi-sang-tao-isi-quy-i2026-phong-vu-bieu-moi-cho-nen-kinh-te-viet-nam-d594149.html)

| Danh sách VIE50 và VIE10 là kết quả nghiên cứu độc lập và chuyên sâu của Viet Research, phối hợp cùng Báo Tài chính – Đầu tư (Bộ Tài chính), được thực hiện thường niên nhằm ghi nhận và tôn vinh những doanh nghiệp đi đầu trong đổi mới sáng tạo, chuyển đổi số, và kinh doanh hiệu quả, góp phần nâng cao năng lực cạnh tranh quốc gia.

Phương pháp nghiên cứu được xây dựng dựa trên mô hình của Boston Consulting Group, Forbes, Fast Company… kết hợp điều kiện thực tiễn tại Việt Nam, dựa trên các nhóm tiêu chí: hiệu quả tài chính, chiến lược đổi mới, văn hóa doanh nghiệp, chính sách R&D, thành tựu công nghệ, và chỉ số Innovation Premium (IP). Thông tin doanh nghiệp được nghiên cứu và phân tích trong quý II/2026, thông qua các nguồn thông tin được công bố, đánh giá từ chuyên gia, phân tích truyền thông và các báo cáo chính thức. Danh sách VIE50 và VIE10 cùng các nội dung công bố được xây dựng trên nguyên tắc khách quan, độc lập và có giới hạn thời điểm đánh giá. Mọi dữ liệu sử dụng đều đã được kiểm chứng và xác minh theo quy trình nghiêm ngặt. Tuy nhiên, Danh sách VIE50 và VIE10 không mang tính chất vinh danh tuyệt đối, cũng như không được xem là cam kết đầu tư hay bảo đảm uy tín dài hạn cho bất kỳ doanh nghiệp nào. Các bên liên quan được khuyến nghị cân nhắc kỹ lưỡng trước khi sử dụng thông tin trong báo cáo, và hoàn toàn chịu trách nhiệm đối với mọi quyết định liên quan đến việc khai thác các thông tin nêu trên. |